電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

一、大氣治理篇

1.從PM2.5談起,解析大氣污染成因

1.1.大氣污染成因解析

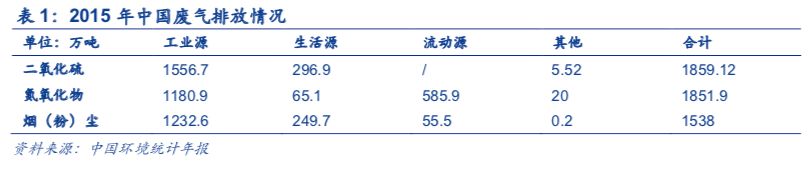

大氣污染的源頭可分為三類:一是工業源,包括燃煤電廠以及鋼鐵、水泥生產等工業過程中的廢氣排放;二是生活源,主要是居民供暖、餐飲業等造成的污染;三是流動源,主要為機動車、非道路交通工具和機械設備的廢氣排放。據中國環境統計年報數據,2015年工業源對二氧化硫、氮氧化物和煙(粉)塵等大氣污染物的貢獻最大,占比分別為83.7%、63.8%和80.14%,是大氣污染的最主要排放源。

2015年,在工業廢氣排放量當中,依次排名前三位的分別是熱電、建材、鋼鐵行業。這三個行業的二氧化硫總排放量為883.2萬噸,占工業企業排放總量的63%;氮氧化物排總排放量為869.0萬噸,占工業企業排放總量的79.9%;煙塵總排放量為825.2萬噸,占工業企業排放總量的74.5%。

1.2.PM2.5為主要污染物之一,二次顆粒物貢獻最大

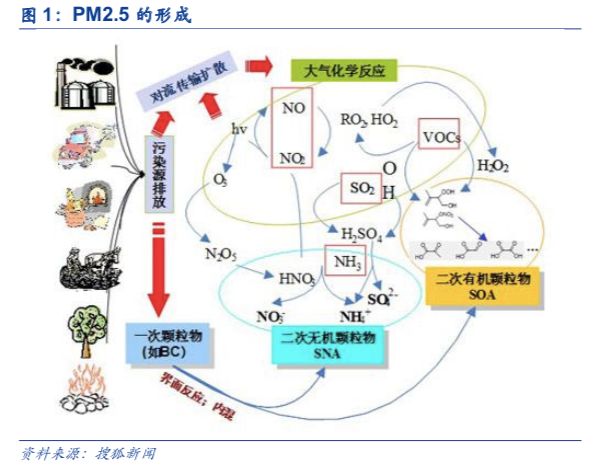

空氣環境的主要污染物為PM2.5、O3、NO2、PM10,其中PM2.5關注度最高。

PM2.5有兩種來源,一類是自然界、人類活動或污染源直接產生一次排放;另一類則是由大氣當中的氣態污染物反應生成,如二氧化硫、氮氧化物、VOCs等經過一系列復雜的物理化學反應形成的二次細顆粒。中科院研究表明二次顆粒物是PM2.5最大來源。以我國中東部地區為例,在PM2.5總量當中,約60%都是二次粒子生成的,而成霾時二次顆粒物所占比例往往會更高。

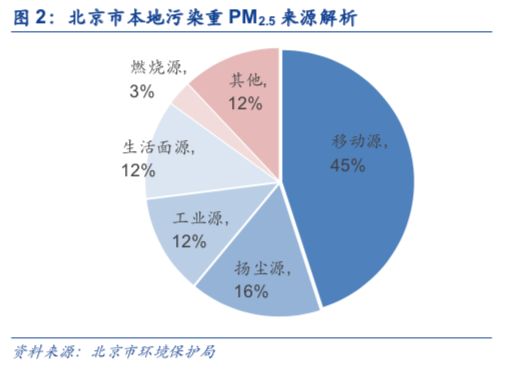

各個地區的PM2.5成因有其區域性特征。據北京市環保局公布的PM2.5源解析研究結果,北京地區本地污染排放貢獻占三分之二,區域傳輸貢獻約占三分之一,但是重污染日區域傳輸貢獻超過50%。在本地污染中,機動車、揚塵、工業生產、生活面源(即做飯、取暖燃煤、生物質等居民排放)為主要來源,分別占45%、16%、12%和12%。

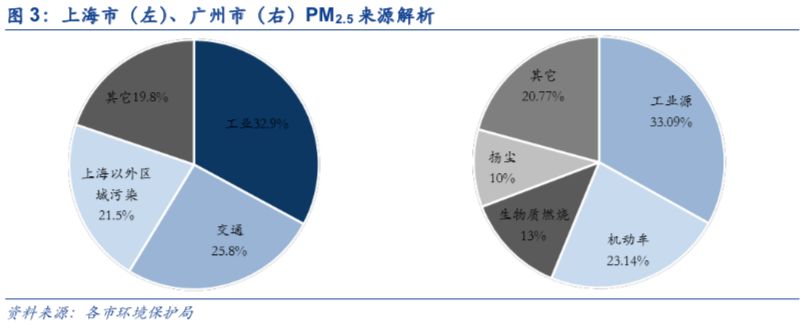

相比之下,上海、廣州等地區域傳輸的貢獻相對較小。上海PM2.5污染源主要以工業、交通和區域傳輸為主,分別占32.9%、25.8%和21.5%;工業污染中,15.4%為工業工藝過程排放、10.2%為工業鍋爐和爐窯排放、7.3%為電廠排放。廣州空氣中的PM2.5來源中,33.09%是工業源(主要為燃煤電廠、工業鍋爐等)、23.14%為機動車污染、13%為生物質燃燒、10%為揚塵污染和其他一些污染物。各地PM2.5的污染源具有多樣性,需采取不同的控制措施對癥下藥。

2.大氣治理的路徑為從電力轉向非電和天然氣替代

2.1.政策持續引導大氣污染治理開展

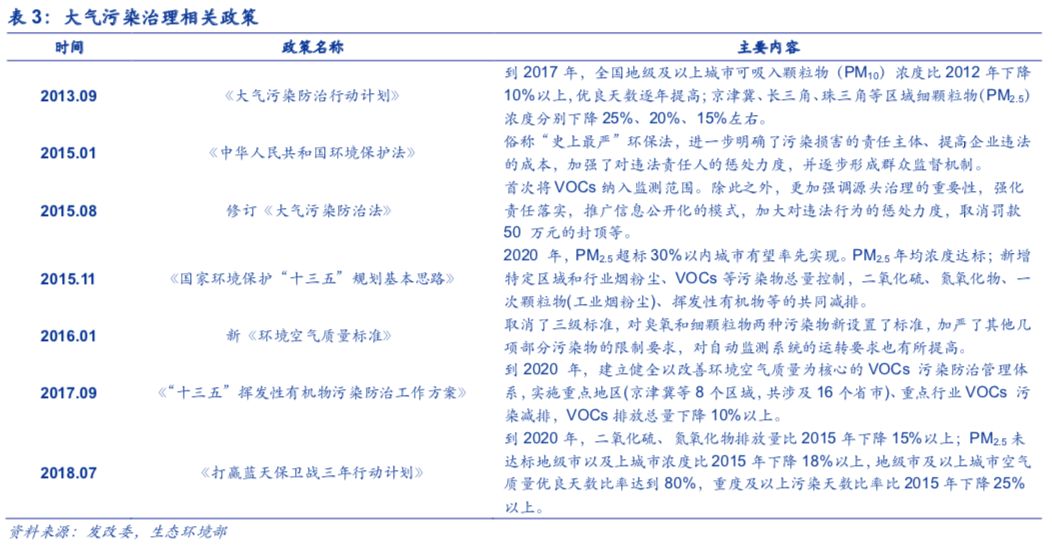

自2012年起,我國大氣污染防治政策開始密集出臺,截至2017年底,已經出臺大氣相關的政策、法規、標準等達280多項,引導大氣治理工作的有序開展。

2013年9月,國務院發布《大氣污染防治行動方案》(“大氣十條”),提出五年內使全國空氣質量整體改善。2015年修訂《大氣污染防治法》將VOCs納入監測范圍;2016年新《環境空氣質量標準》對臭氧和細顆粒物兩種污染物新設置了標準,并加嚴了其他幾項部分污染物的限制要求;2017年《“十三五”揮發性有機物污染防治工作方案》提出將VOCs排放總量下降10%以上;2018年3月,國務院印發《打贏藍天保衛戰三年行動計劃》,明確大氣治理的區域和目標,并研究將VOCs納入環境保護稅征收范圍。

2.2.大氣治理路徑簡析

我國大氣治理正沿著從電力行業到非電行業和天然氣替代的路徑逐步推進。

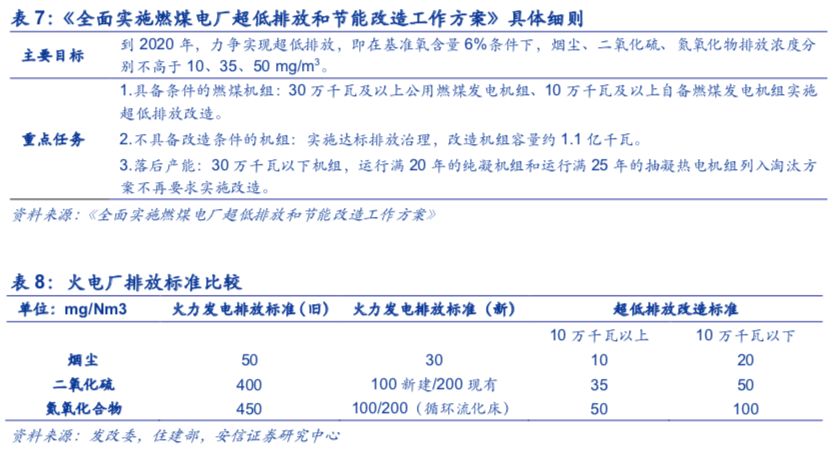

燃煤電廠大氣治理成效顯著,2016年,全國已投運煙氣脫硫機組容量約8.48億千瓦,占全國火電機組的80.5%,占全國煤電機組容量的90.0%。已投運火電廠煙氣脫硝機組容量約8.64億千瓦,占全國火電機組容量的82%,占全國煤電機組容量的91.7%。而目前正大力推廣的超低排放則可實現SO2、NOx和粉塵排放濃度低于35、50和10mg/m3,接近燃氣電廠排放標準。據生態環境部數據,截至2017年底,全國的燃煤機組已有71%完成了超低排放改造,已經接近尾聲。

非電行業超低排放改造空間較大。非電行業已經具備初步的治理措施,但是排放標準和治理水平要遠低于電力行業。非電行業的工業鍋爐還具有點多面廣、容量偏小、燃燒方式落后等特點,增加了治理的難度。非電行業改造推進緩慢的原因主要有兩方面:一是受制于缺乏經濟可行的技術方案,二是受制于這些行業盈利能力較差。隨著供給側改革的推進,非電行業的盈利能力逐步改善,為非電行業的大氣污染物治理提供了有效的經濟基礎,未來提標改造將逐步推進。

天然氣替代是當前大氣治理的重中之重。據國網能源研究院數據,我國1.6億戶農村居民家庭中,燃煤采暖用戶約為6600萬戶,每年散煤使用量約2億噸。散煤燃燒產生的煙氣毫無治理措施,其單位排放系數遠遠高于電廠鍋爐,北方地區清潔供暖可對大氣治理起到重要的作用。縱觀歐美發達國家的大氣治理歷史,天然氣替代也是最為重要的措施之一,因此,天然氣替代是大氣污染治理領域除了非電行業提標改造外的另一重點。

3.電力行業大氣污染治理已近尾聲

3.1.燃煤電站煙氣治理技術簡析

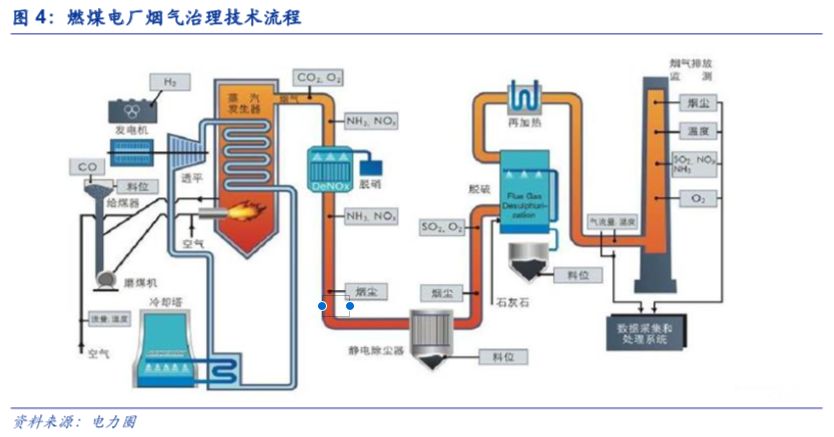

工業源廢氣污染主要來自于化石燃料的燃燒,關鍵污染物包括二氧化硫、氮氧化物、粉塵等。不同工業源廢氣的治理方式根據其污染物種類而存在著一定的差異。以最為典型的燃煤電廠為例,其煙氣治理步驟包括脫硝、除塵、脫硫三個環節。

脫硝的方法主要有SCR和SNCR脫硝工藝。SCR即選擇性催化還原法,是指在200-450℃時,加入液氨、氨水或者尿素為還原劑,在催化劑的作用下,使得煙氣中的氮氧化物發生還原反應,轉化為氮氣和水,從而減少NOx的排放量。該方法脫硝率一般為80%-90%,凈化效率高,技術成熟度高,因而是當前應用最多、技術最成熟的煙氣脫硝技術。但是,SCR的催化劑成本高,且使用完后屬于危廢,將產生后續的處理成本。SNCR即選擇性非催化還原法,是指在850-1100℃時,將尿素等氨基還原劑噴入爐膛,在沒有催化劑的作用下,氮氧化物與還原劑直接反應生成氮氣和水。該方法脫硝效率相對較低,約為25%-50%,但由于不需要使用催化劑,所以使用方法簡單,成本低廉,適用于循環流化床鍋爐。

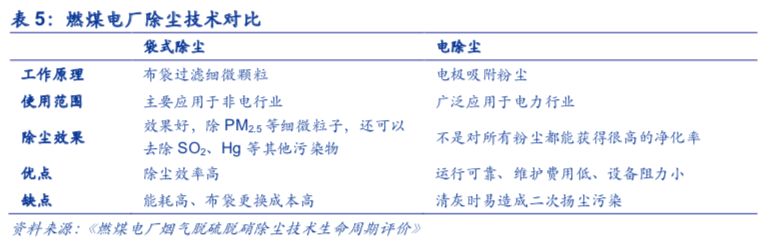

除塵技術主要分為袋式除塵和電除塵。袋式除塵是利用纖維編織物制成的布袋以過濾的方式去除煙氣當中的固體顆粒物,含塵氣體進入布袋除塵器后,顆粒和比重大的粉塵因重力作用落入出灰口,細小粉塵則通過濾料被攔截達到凈化效果。該方法下除塵效果好,但是隨著粉塵在布袋表面的積聚,煙風道的阻力增加,將導致能耗變高且除塵效率降低。電除塵是利用靜電場使得含塵氣體經過電場時被分離,塵粒與電子結合帶負電,從而被吸附到正極進行收集過濾。電除塵運行穩定且維護成本低,廣泛應用于電力行業。

脫硫的技術方法主要分為干法和濕法。濕法脫硫技術為氣液反應,即以吸收劑水溶液的形式洗滌煙氣,技術成熟、運行可靠,是當前電力行業主流的脫硫方法。石灰石-石膏法是主要的濕法脫硫技術,利用石灰漿液與二氧化硫發生反應生成亞硫酸鈣,最終以石膏的形式進行回收。濕法脫硫中液體與煙塵接觸面積大,反應速度快,脫硫效率高;但是,該方法能耗高、系統復雜,投資和運行費用也比較高,且石膏會產生粉塵腐蝕鋼結構,所以在鋼鐵、冶金等行業使用較少。干法脫硫技術是直接將石灰石等脫硫劑噴入爐內,高溫下形成多孔的氧化鈣顆粒,從而與二氧化硫反應。干法的投資和運行成本低,操作簡單,能耗低,但脫硫效率相對低。

3.2.燃煤電廠大氣污染治理基本完成

3.2.1.排放標準大幅提升,超低排放全面推廣

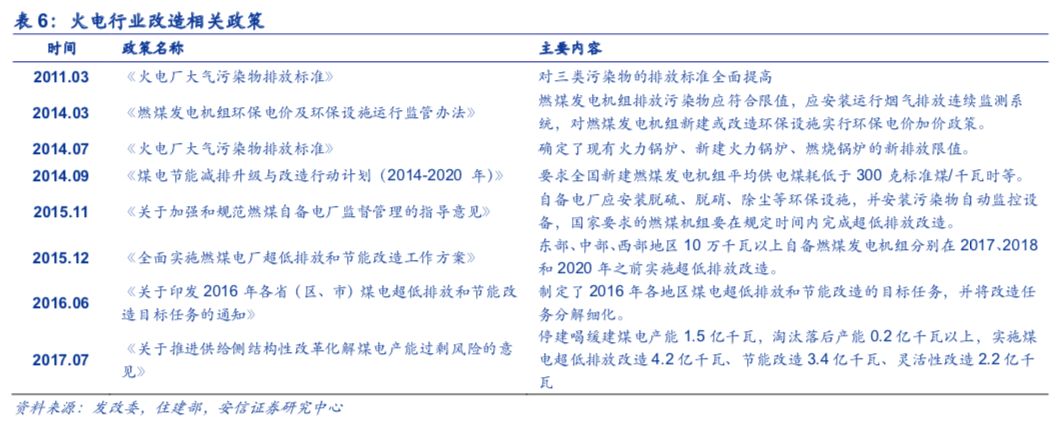

我國的燃煤電廠已經基本都具備脫硫、脫硝、除塵措施。燃煤電廠大氣污染治理市場規模隨著排放標準的不斷加嚴而成長。2011年,《火電廠大氣污染物排放標準》的出臺大幅提高了二氧化硫、氮氧化物和煙塵的排放標準。而這被稱為“史上最嚴”的《火電廠大氣污染物排放標準》開始執行不久。燃煤電廠超低排放成為新的行業趨勢,要求燃煤電廠的主要污染物排放接近燃氣電廠,即在基準氧含量6%條件下,煙塵、二氧化硫、氮氧化物排放濃度分別不高于10、35、50mg/m3。

2015年12月,《全面實施燃煤電廠超低排放和節能改造工作方案》出臺,明確了燃煤機組全面實施超低排放改造。2016年,國家能源局、環保部發布《關于印發2016年各省(區、市)煤電超低排放和節能改造目標任務的通知》,進一步制定各地區煤電超低排放和節能改造的目標任務,將任務分解細化。

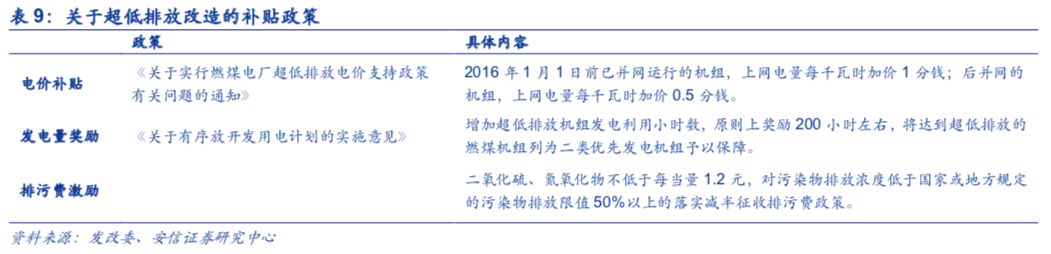

為鼓勵燃煤電廠超低排放改造的推進,國家在電價、發電量和排污費方面對超低排放的企業做出相應的補貼。在電價補貼方面,達到超低排放標準并通過績效審核的燃煤機組實行超低排放電價政策,規定2016年1月1日前已并網運行的機組,上網電量每千瓦時加價1分錢;之后并網的機組,上網電量每千瓦時加價0.5分錢;在電量獎勵方面,對達標并通過審核的機組,在分配年度發電量計劃時給予增加發電小時數獎勵;在排污激勵方面,對達標的燃煤機組(鍋爐)按差別化排污收費政策的規定核減排污費。

2018年以來,各地方政府陸續發布強制性地方污染物排放標準,要求低于國家的超低排放標準,燃煤電廠的排放標準進一步被刷新。

2018年5月,浙江省發布《燃煤電廠大氣污染物排放標準(公示稿)》,要求顆粒物、二氧化硫、氮氧化物的排放限值分別為5、35、50mg/m3,低于國家的超低排放要求。6月,山西省發布《燃煤電廠大氣污染物排放標準》,標準要求煙塵、二氧化硫、氮氧化物的排放限值分別為5、35、50mg/m3。6月,天津市發布《火電廠大氣污染物排放標準》要求無論采用何種燃料,顆粒物、二氧化硫、氮氧化物一律按5、10、30mg/m3的標準執行,各限值遠低于國家現行標準限值。

3.2.2.火電廠超低排放改造的技術路線

超低排放改造是指通過對燃煤電廠的脫硫、脫硝、除塵裝置進行改造,達到接近燃氣電廠的排放標準。目前,我國主流的超低排放技術有多種技術選項,脫硝改造包括低氮燃燒改造和催化劑預留層加裝催化劑;脫硫改造主要有單塔一體化、單塔雙分區、雙托盤和雙塔雙循環脫硫;除塵技術包括低低溫電除塵、濕式電除塵、電袋復合除塵、電除塵高頻電源改造等。

氮氧化物超低排放技術路線主要包括:a)低氮燃燒器改造技術,通過燃燒調整試驗改變燃燒器配風方式,盡量降低燃燒器區域的過量空氣系數,控制爐膛出口的NOx濃度。b)SCR脫硝技術下的催化劑加層,改進脫硝熱工自動控制,滿足氮氧化物穩定排放要求。c)省煤器分級改造、高溫煙氣旁路、提高鍋爐給水溫度、旁路部分省煤器給水等技術,減少因鍋爐負荷低而導致煙氣溫度低于噴氨溫度要求的情況。

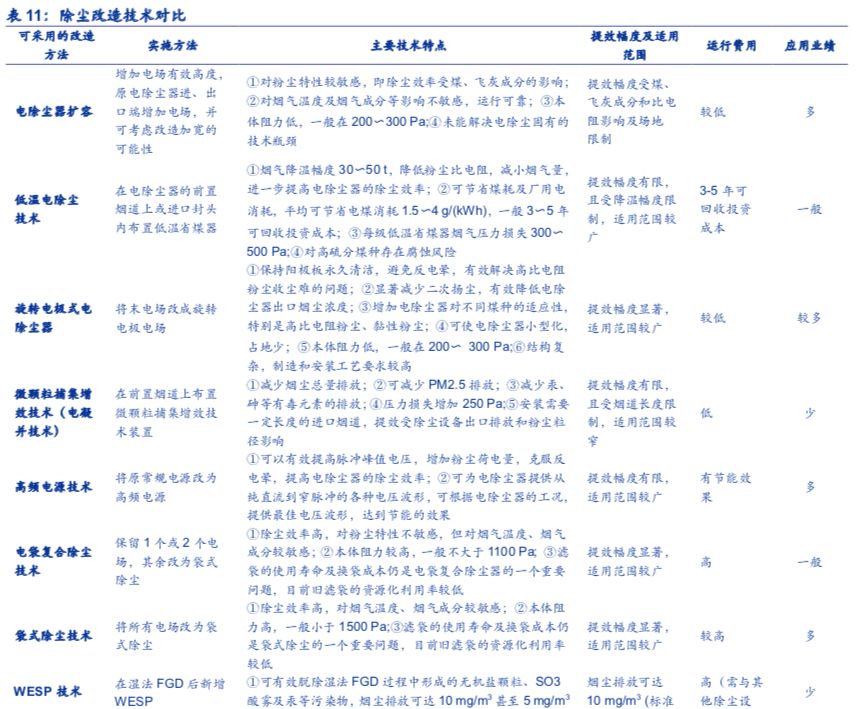

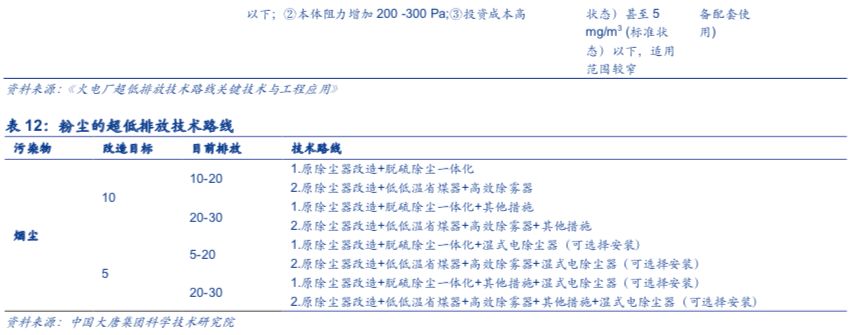

為了達到煙塵的超低排放要求,電除塵器提效改造主要有三類技術路徑:電除塵技術路線,包括原先電除塵器的擴容、利用新技術和多種方法集成;袋式除塵路線,包括電袋復合除塵;濕式電除塵(WESP)技術路線。

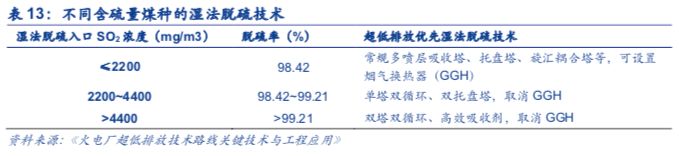

二氧化硫超低排放技術的選擇與脫硫系統入口的SO2濃度直接相關,首先利用電廠煤炭的含硫量計算出不同煤種的SO2排放濃度,而后根據SO2的排放濃度限值得出脫硫率,選擇合適的脫硫技術。

3.2.3.燃煤火電超低排放剩余市場空間較小

2017年是全面實施燃煤電廠超低排放的第三年,現在已經進入改造尾聲。根據中國環保產業協會數據,截止2017年底,全國燃煤機組累計完成超低排放改造6.4億千瓦,相對2016年的4.4億千瓦,增長45.5%。據生態環境部數據,截至2017年底,全國的燃煤機組已有71%完成了超低排放改造,二氧化硫、氮氧化物排放量達到國際最嚴環保標準的要求。

根據《電力發展“十三五”規劃》,至2020年煤電機組裝機容量應控制在11億千瓦內,未來超低改造約有3億千瓦的市場。估計改造項目合同單價約為9-15萬/MW,由此估算未來我國燃煤電廠超低排放市場空間約270-450億元。

4.非電行業超低排放率先從鋼鐵行業啟動

4.1.非電污染問題突出,治理迫在眉睫

隨著電力行業超低排放改造的深入,非電行業的污染問題顯得愈發突出。由于非電行業規模大、排放標準相對較低,所以大氣污染物總體排放量巨大。

非電行業已經具備初步的治理措施,但是排放標準和治理水平要遠低于電力行業。非電行業的工業鍋爐還具有點多面廣、容量偏小、燃燒方式落后等特點,增加了治理的難度。非電行業改造推進緩慢的原因主要有兩方面:一是受制于缺乏經濟可行的技術方案,二是受制于這些行業盈利能力較差。隨著供給側改革的推進,非電行業的盈利能力逐步改善,為非電行業的大氣污染物治理提供了一定的經濟基礎,提標改造正在逐步推進。

非電行業排放標準遠低于煤電超低排放標準,環保內在動力不足。建材行業以水泥為例,現行排放標準中三大主要污染物二氧化硫、氮氧化物、煙塵排放標準依次約為200(水泥窯)/600(烘干機)、400和30mg/m3;煉焦化學工業方面,《煉焦化學工業污染物排放標準》要求企業在2015年二氧化硫、氮氧化物、煙塵排放標準為50、200和30mg/m3。排放要求遠不及燃煤電廠超低排放標準。

4.2.鋼鐵超低排放改造啟動

鋼鐵生產過程排放的二氧化硫主要來源于燒結、煉焦和動力生產。據生態環境部數據,2015年重點調查的鋼鐵冶煉企業二氧化硫、氮氧化物、煙塵的排放量分別為136.8萬噸、55.1萬噸、72.4萬噸,占工業總排放量的12.4%、9.6%、32.2%。在鋼鐵行業排放的污染物中,約78.8%的二氧化硫、52.8%的氮氧化物來自燒結工序,因此對燒結工序的控制是鋼鐵行業大氣污染防治的重要環節。

2017年6月,環保部以發布修改單(征求意見稿)的形式對《鋼鐵燒結、球團工業大氣污染物排放標準》等20項國家污染物排放標準進行修改。本次修改單加嚴了鋼鐵燒結、球團工業大氣污染物特別排放限值,對玻璃、陶瓷、磚瓦工業增加大氣污染物特別排放限值,對物料(含廢渣)運輸、裝卸、儲存、轉移與輸送,以及生產工藝過程等,全面增加無組織排放控制措施要求。

鋼鐵燒結、團球設備三大主要空氣污染物二氧化硫、氮氧化物、顆粒物特別限值依次從180、300、40mg/m3降低為50、100和20mg/m3。玻璃熔窯顆粒物限值20mg/m3、二氧化硫限值100mg/m3、氮氧化物限值400mg/m3。磚瓦工業大氣污染特別排放限值為a)原料燃料破碎及制備成型:顆粒物限值20mg/m3;b)人工干燥及焙燒窯:顆粒物限值20mg/m3、二氧化硫限值100mg/m3、氮氧化物限值150mg/m3、氟化物限值3mg/m3。陶瓷工業大氣污染特別排放限值為a)噴霧干燥塔:顆粒物限值20mg/m3、二氧化硫限值30mg/m3、氮氧化物限值100mg/m3;b)陶瓷窯:顆粒物限值20mg/m3、二氧化硫限值30mg/m3、氮氧化物限值150mg/m3。

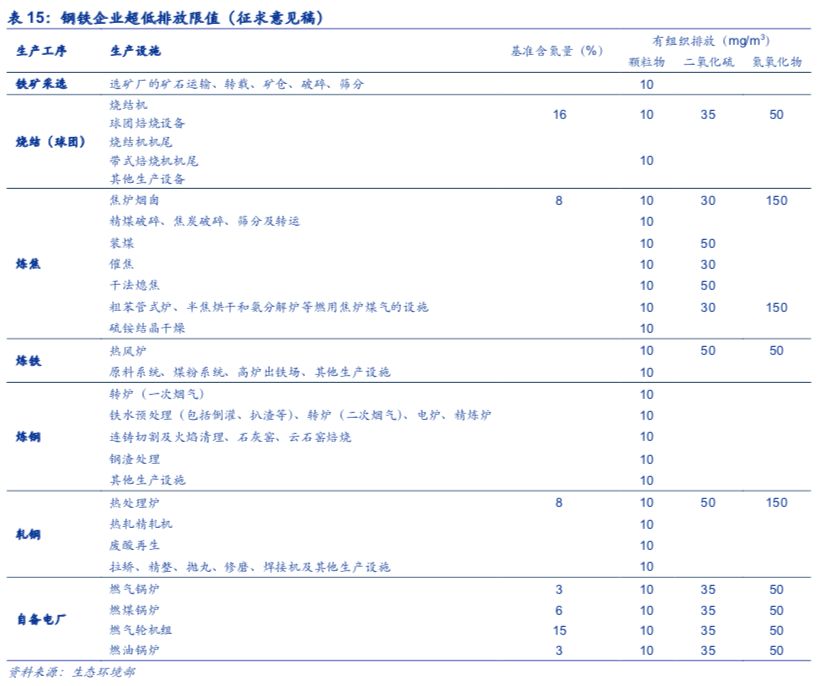

2018年5月,生態環境部發布《鋼鐵企業超低排放改造工作方案(征求意見稿)》,明確新建(含搬遷)鋼鐵項目要全部達到超低排放水平。到2020年10月底前,京津冀及周邊、長三角、汾渭平原等大氣污染防治重點區域具備改造條件的鋼鐵企業基本完成超低排放改造;到2022年底前,珠三角、成渝、遼寧中部、武漢及其周邊、長株潭、烏昌等區域基本完成;到2025年底前,全國具備改造條件的鋼鐵企業力爭實現超低排放。

《鋼鐵企業超低排放改造工作方案(征求意見稿)》要求地方政府制定本級的改造方案,有效傳導政策壓力。此前,河南、河北等省已經陸續出臺非電超低排放改造方案,改造范圍、標準均超原環保部2017年出臺的特別排放限值,而河北部分地級市已經陸續啟動鋼鐵超低排放改造。

4.3.非電行業改造空間大

鋼鐵行業方面,目前全國有待改造的燒結機約900臺,燒結機面積約11.6萬m2。改造路線分別為:電除塵+半干法脫硫除塵+中溫SCR協同凈化工藝,單位投資約45萬元/m2;電除塵+活性炭協同治理工藝,單位投資約55萬元/m2,假設全國范圍內均按照特別排放限值進行改造,則總投資約為528-644億元。

水泥行業方面,水泥生產過程中本身二氧化硫和煙塵排放不易超標,一般只需要設置脫硝設施。我國新型干法水泥生產線產能約每年25億噸,其中7億噸已有脫硝設施。水泥廠安裝脫硝設施的總承包價格為300萬元/億噸,脫硝率可達60%以上。如果為全部新型干法水泥生產線安裝脫硝設施,還有59.2億元的市場空間。

陶瓷行業方面,2016建筑陶瓷生產線3400多條;衛生陶瓷隧道窯生產線200多條,梭式窯近千座,可改造空間大。改造路線包括袋式除塵、濕法脫硫、濕電除塵、噴霧干燥塔脫硝等系列設備,單位投資大約在600萬元/生產線。假設全國范圍內均根據特別排放限值進行改造,總投資約為276億元。

磚瓦行業方面,2016年底我國有磚瓦企業約5萬家。其中,工藝先進的隧道窯企業數量約占行業的20%;工藝落后的輪窯企業數量約占80%;可改造的隧道窯約1萬條,其余將被淘汰。改造路線包括濕法除塵或脫硫除塵一體化等,單位投資320-350萬元/生產線。假設全國范圍內均按照特別排放限值進行改造,總投資約為320-350億元。

平板玻璃行業方面,2016年,現有平板玻璃企業222家,年生產能力14.1億重量箱(即19.6萬噸),改造路線為濕法脫硫或半干法脫硫技術、SCR脫硝等,單位投資約1400-1800萬元/生產線(產能為600t/d),假設全國范圍內均按照特別排放限值進行改造,總投資約為45.7-58.8億元。

燃煤鍋爐治理方面,根據《燃煤鍋爐節能環保綜合提升工程實施方案》,到2017年地級及以上城市基本淘汰10噸/時及以下的燃煤鍋爐,重點地區地級及以上城市建成區原則上不得新建燃煤鍋爐,則累計淘汰的小鍋爐約40萬臺。當前需要改造和治理的較大規格鍋爐約有20萬臺。假設治理成本23萬/臺,工業鍋爐治理存有460億市場空間。目前財政補貼主要在小鍋爐的拆除,工業鍋爐環保設施建設鮮少有政策給予補貼,因此工業鍋爐市場的釋放還須等待政策推進。

5.天然氣替代,在散煤替代領域發揮重要作用

5.1.天然氣替代是發達國家大氣治理最有效的措施之一

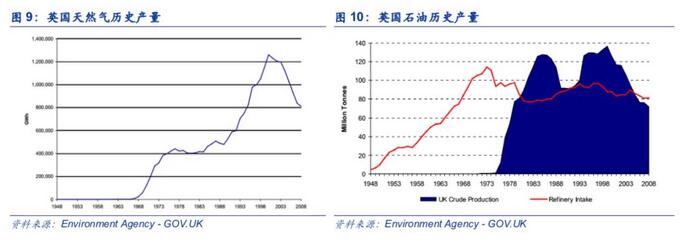

從發達國家的經驗來看,天然氣替代也是大氣治理最為有效的措施之一。以英國為例,1952年12月5日到8日,英國爆發倫敦煙霧事件。在此期間,倫敦空氣中的黑煙和SO2的濃度都達到極高的水平。根據倫敦政府的監測數據,空氣中黑煙的濃度峰值達到了4460微克/立方米,SO2的濃度峰值則為3830微克/立方米。大范圍、高濃度的霧霾籠罩整個倫敦,在四五天內倫敦市死亡人數達到了4000人,其中48歲以上人群的死亡率達到了平時的三倍,一歲以下人群的死亡率大概是平時的兩倍。

在1952年倫敦煙霧事件爆發后,英國開啟了60余年的大氣治理史,英國在1956年頒布了《清潔空氣法》,該法律要求禁止家庭使用煤炭,迫使倫敦市民改用如天然氣、燃油或電力等更加清潔的能源,禁止黑煙的排放、升高煙囪高度和建立“煙塵控制區”。

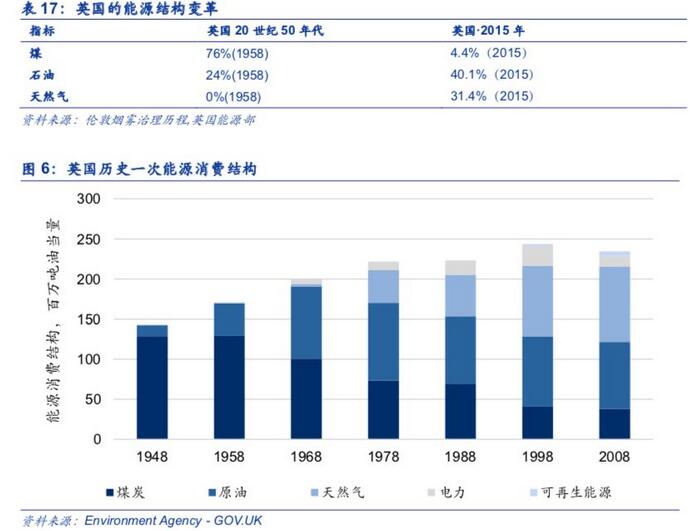

能源消費結構的變化在英國霧霾治理中起到了關鍵作用。到2015年時,英國的煤炭消費量占一次能源消費的比例已經從1958年的76%降到4.4%。天然氣消費量一次能源占比已經從1950年的0%上升到2015年的31.4%,石油消費量也從1950年的24%提升至2015年的40.1%。

2015年12月19日,英國關閉了最后一座全國最后一座深層煤礦——凱靈利煤礦,這意味著歷時300年的煤炭工業從此退出英國的歷史舞臺,而在歷史鼎盛時,這里曾同時有120萬工人在3000多個礦井下作業。

2017年的4月21日,英國電網又宣布在24小時內英國完全沒有使用燃煤發電。據BBC報道,當天的電力有1/2來自天然氣發電、1/4來自核電、1/4來自風電、生物燃料發電和進口電力。截至目前,英國境內總共只有9座燃煤電廠在工作,累計裝機容量僅有144萬千瓦。

從英國歷史的能源供給和消費結構來看,1958-1968年能源結構變革以“油代煤”展開,而1968-1978年主要是進行“氣代煤”,1978-1988年則同時發生“氣代煤”和“氣代油”的進程,1988年之后的將近30年,則主要是進行“氣代煤”的能源結構變革。

能源結構成功變革與北海油氣資源的發現與量產密切相關。北海是大西洋的邊緣海,在大不列顛島和歐洲大陸之間,面積約50多萬平方千米,油氣資源豐富,海底石油藏量僅次于波斯灣和馬拉開波灣而居世界第三位。英國于1965年首次在北海南部發現氣田群,1969年發現埃科菲斯克大油田,1971年又發現布倫特大油田,就此進入北海油氣資源開發的高潮。北海天然氣從1967年開始量產,到1976年的年產量已經達到1.8億立方米,并在其后5年產量實現了135%的年復合增速。北海的石油開采相對天然氣較晚,從1975年開始量產,在北海油田開采以前的1948-1970年,年均石油產量少于15萬噸,而北海油田開始量產后,英國石油產量迅速從1976年160萬噸擴大到8000萬噸。在英國北海油氣資源進入開發高峰的時期,世界爆發接連在1979年爆發第二次石油危機,1980年爆發伊朗戰爭,大幅推高了石油價格,這進一步加速了英國北海油氣的開發和利用。

5.2.京津冀煤改氣或為散煤治理的核心

5.2.1.散煤燃燒或是北方冬季霧霾的罪魁禍首

針對我國當前現狀,天然氣替代也將成為解決北方地區冬季霧霾的重要措施之一。

當前,我國的霧霾問題呈現出明顯的地域性和季節性。北方地區的冬季的重污染問題不容小覷。從地域分布來看,我國霧霾污染總體呈現為北多南少的特征。京津冀逐月PM2.5平均濃度高于其他兩個地區的月均值,尤其在冬季(10-12月),PM2.5的平均濃度達到99微克/立方米,分別比長三角和珠三角高出53、59微克/立方米。從季節分布來看,夏季及春末、秋初PM2.5污染相對較輕,冬季污染最重。2016年冬季(1月和12月)PM2.5的平均濃度為73微克/立方米,是夏季(7月和8月)濃度的2.5倍。在超標天數中,重度及以上污染天數也主要分布在冬季,12月份超標天數占比40%,重污染天數比重接近12%,遠高于其他月份的超標天數比例。

從我國霧霾的地域性和季節性推測,散煤燃燒或是北方冬季霧霾的罪魁禍首。根據《中國采暖爐具行業發展報告2016》披露,在我國1.6億戶農村居民家庭中,采取分散采暖約9300萬戶,其中燃煤采暖約6600萬戶,散煤使用量約2億噸。冬季劣質散煤燃燒造成的污染是巨大的;散燒煤二氧化硫排放達到4千克/噸,而相比之下電站鍋爐只有0.8千克/噸;使用散煤產生的一次PM2.5的排放系數為11千克/噸煤,而電站鍋爐的則為0.2千克/噸煤,散煤的排放系數遠遠高于電廠鍋爐。

5.2.2.高額補貼促進禁煤區建設

根據《京津冀大氣污染防治強化措施(2016-2017年)》的部署,京昆高速以東,榮烏高速以北,天津、保定、廊坊市與北京接壤的區縣之間區域被劃定為禁煤區。2017年3月,《京津冀及周邊地區2017年大氣污染防治工作方案》發布,將“2+26”城市列為北方地區冬季清潔取暖規劃首批實施范圍,開始全面加強城中村、城鄉結合部和農村地區散煤治理。該方案要求北京、天津、廊坊、保定市在2017年10月底前完成“禁煤區”建設任務,并進一步擴大實施范圍,實現冬季清潔取暖。其他城市于10月底前,按照“宜氣則氣、宜電則電”的原則,每個城市完成5-10萬戶以氣代煤或以電代煤工程,禁煤區建設正穩步推進。

2017年5月,財政部、住建部、環保部、能源局四部委決定開展中央財政支持北方地區冬季清潔取暖試點工作。中央財政支持試點城市推進清潔方式取暖替代散煤燃燒取暖,試點示范期為三年,直轄市每年安排10億元,省會城市每年安排7億元,地級城市每年安排5億元。

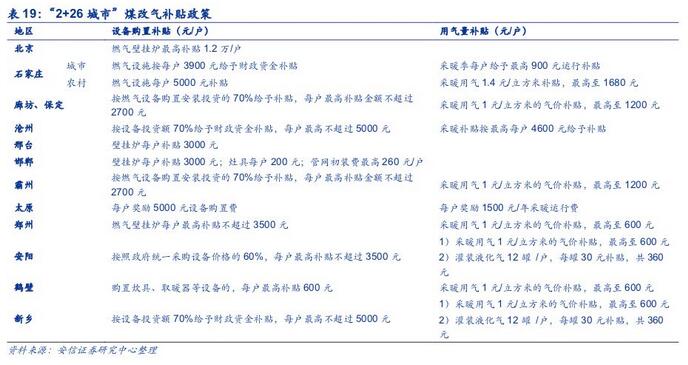

地方政府層面,“2+26”城市均已經出臺了地方的“煤改氣”政策,并且給出了相應的補貼方式,以廊坊、保定為例,采暖期間,用戶可以獲得“管網補貼+燃氣具補貼+用氣補貼”累計超過7900元。在考慮地方政府用氣補貼后,冬季按照每戶1200立方米采暖用氣量計算,居民采暖用氣費用僅為1500元左右,與散煤采暖相當,這為禁煤區的推進提供強有力的保障。

5.2.3.煤改氣過熱導致“氣荒”

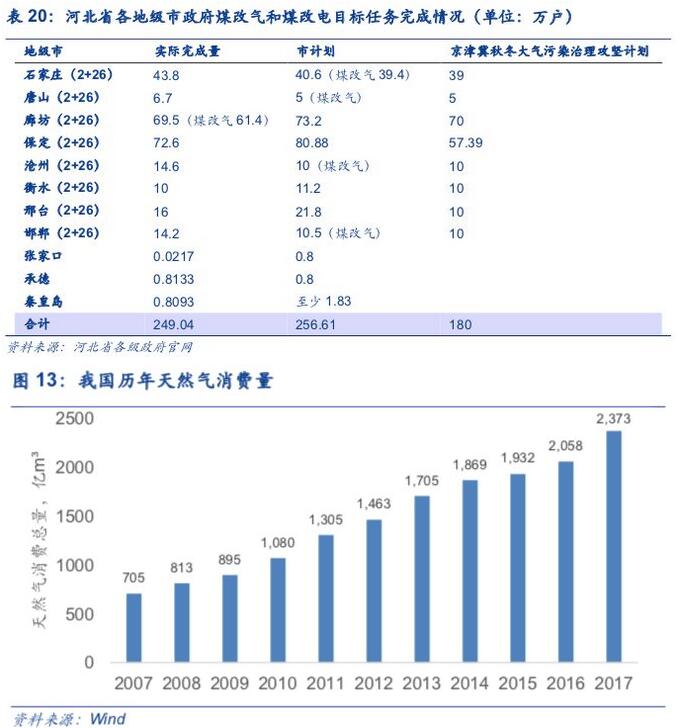

2017年是“大氣十條”的第一階段考核年,因此“煤改氣”在2017年加速推進。居民端,京津冀農村地區全面開展“村村通,煤改氣”工程。《京津冀2017-2018年秋冬季大氣污染綜合治理攻堅行動方案》要求北京、天津、河北、山西、山東、河南6省市完成“煤改氣”與“煤改電”改造合計355萬戶,并將改造任務分配落實到省。各地政府都著力加大“煤改氣”的實施力度,自加壓力設置指標,使得部分地區“煤改氣”規模遠超目標。以河北省為例,2017年共完成農村“煤改氣”、“煤改電”253.7萬戶,其中“煤改氣”231.8萬戶,遠超年初制定的“煤改氣”和“煤改電”180萬戶的總目標,超額40%完成改造任務。

除民用端外,工業端的“煤改氣”也在同步進行。《京津冀及周邊地區2017年大氣污染防治工作方案》要求,10月底前完成小燃煤鍋爐“清零”工作,全面淘汰10蒸噸及以下燃煤鍋爐。

隨著“煤改氣”的急速推進,2017年天然氣需求快速提升。根據國家統計局數據,2017年,全國天然氣消費量達到2373億立方米,同比增長15.3%。

從供應端看,進入到供暖季后,天然氣的供應量也沒有達到原計劃水平。中石化天津LNG接收站并未按計劃投產,中亞的實際供氣量也比原計劃7000-8000萬立方米/天的計劃量減少近一半,使得京津冀地區每天的供應量減少約6000萬立方米/天,供應缺口進一步擴大。

在供需兩端的雙重壓力下,2017年冬季,我國北方地區出現大規模“氣荒”現象,并蔓延至長江中下游省市。2017年11月,河北首次發布天然氣供應橙色預警,省內開始限氣停氣,農村、醫院、學校等紛紛出現無氣可用的現象。北京、陜西、山東、河南等其他北部地區出現氣荒,武漢、安徽等南部地區也受到小規模的影響。2017年12月環保部緊急發文,要求保障群眾溫暖過冬,允許燃煤取暖,緩解“氣荒”問題。

5.2.4.《北方地區清潔取暖規劃》明確“煤改氣”大方向

2017年12月,發改委等十部委共同發布《北方地區冬季清潔取暖規劃(2017-2021年)》,氣代煤、電代煤、清潔煤等多種清潔取暖措施將成為北方地區未來取暖主要方式。從推廣范圍上看,清潔取暖由2+26城市、華北京津冀晉魯豫6省市向整個北方地區推廣。從時間上來看,統籌整個北方未來4年清潔取暖推進的政策出臺,清潔取暖推廣享受的政策紅利期延長。在局部地區發生氣荒的背景下,《規劃》出臺再次彰顯政府大氣污染治理的堅定決心,清潔取暖推廣大勢所趨。

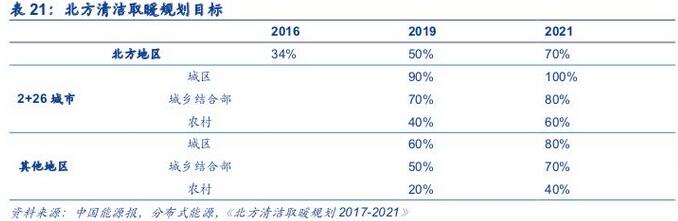

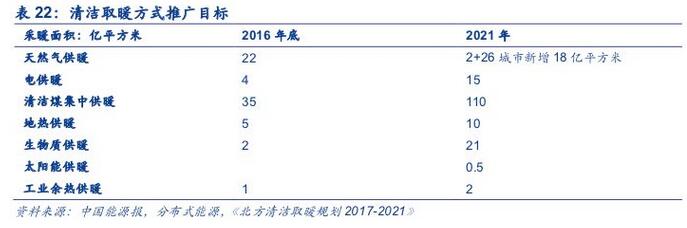

總體目標方面,《規劃》指出,2019年,北方地區清潔取暖率達到50%,替代散燒煤7400萬噸;2021年,清潔取暖率達到70%,替代散燒煤1.5億噸。

2+26重點城市方面,《規劃》指出,2019年,2+26重點城市城區清潔取暖率達到90%以上,縣城和城鄉結合部達到70%以上,農村地區達到40%以上;2021年,城市城區全部實現清潔取暖,縣城和城鄉結合部達到80%以上,農村地區達到60%以上。

除2+26城市以外的北方其他地區方面,2019年,城區清潔取暖率達到60%以上,縣城和城鄉結合部達到50%以上,農村地區達到20%以上;2021年,城區達到80%以上,縣城和城鄉結合部達到70%以上,農村地區達到40%以上。

宜氣則氣、宜電則電,因地制宜推進清潔取暖改造。《規劃》指出,清潔供暖改造的方式包括天然氣供暖、電供暖、清潔煤集中供暖、地熱供暖、生物質供暖、太陽能供暖、工業余熱供暖等多種方式,規劃要求因地制宜地在不同地區推廣清潔供暖,并對各種清潔供暖方式未來的發展做出規劃,其中清潔煤集中供暖、天然氣供暖、電供暖和生物質供暖方式將有較大的發展空間。在城區優先發展天然氣熱電聯產、分布式能源、燃氣鍋爐等集中供熱方式;在城鄉結合部,推廣燃氣鍋爐和燃氣壁掛爐;在農村地區,積極推廣燃氣壁掛爐;到2021年,2+26城市煤改氣新增用氣量230億方,其中,燃氣熱電聯產新增用氣量75億方,燃氣鍋爐新增用氣量56億方,天然氣分布式能源新增用氣量9億方,煤改氣壁掛爐新增用氣量90億方。《規劃》強調,“煤改氣”要在落實氣源的前提下有序推進,供氣雙方要簽訂“煤改氣”供氣協議并嚴格履行協議。因此,煤改氣的大方向不會發生變化,“以氣定改”成為保障煤改氣順利推進的重要措施。

5.2.5.煤改氣補貼范圍擴大

2018年7月,財政部、生態環境部、住房城鄉建設部、國家能源局聯合下發文件,《關于擴大中央財政支持北方地區冬季清潔取暖城市試點的通知》。按照2017年發布的《關于開展中央財政支持北方地區冬季清潔取暖試點工作的通知》,“2+26”城市“試點示范期為三年,中央財政獎補資金標準根據城市規模分檔確定,直轄市每年安排10億元,省會城市每年安排7億元,地級城市每年安排5億元。”而目前,試點的“2+26”城市新增了張家口市,補貼標準為每年5億元;新增汾渭平原11城市(山西省呂梁、晉中、臨汾、運城市,河南省洛陽、三門峽市,陜西省西安、咸陽、寶雞、銅川、渭南市以及楊凌示范區),原則上每市每年獎補3億元。煤改氣補貼范圍的擴大再一次彰顯了政府對于北方地區實現利用天然氣替代散煤燃燒從而解決霧霾問題的決心。

原標題:【安信環保公用邵琳琳團隊】環保百科全書2018版:第一篇 大氣治理

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!