電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

摘要:"十三五"期間電力行業要實現煤電超低排放,實現主要大氣污染物大幅減排,"十四五"期間將聚焦超低排放優化提升、非常規污染物治理等方面。同時,大氣污染物減排的主要壓力已轉向鋼鐵、水泥等非電行業,由此帶來的煙氣治理需求巨大。國內工業煙氣治理領域市場競爭激烈,各類煙氣治理企業財務壓力偏大、核心專利技術掌握不足。建議政府和社會充分重視環境成本管理,對工業企業和煙氣治理企業予以財稅政策支持,鼓勵攻關核心技術并推動產業化,落實"優質優價"推動產業整合,促進行業良性發展。

迄今為止我國仍是最大的一次能源消費國家,2019 年占全球能源消費總量的24.3%,占全球能源消費凈增量的3/4 以上。但是,我國資源稟賦決定了以煤為主的一次能源消費結構難以改變,2019 年我國煤炭消費總量占全球煤炭消費總量的51.7%[1]。長期粗放利用造成燃煤煙氣污染物對環境空氣的影響突出,其中電力行業主要大氣污染物排放總量一度達全國工業煙氣污染物排放量的60% 以上。隨著煤電超低排放政策的全面貫徹落實,2019 年年底累計8.9 億kW煤電機組達到超低排放水平,約占煤電總裝機容量的86%。隨著全球最大的煤炭清潔發電體系基本建成,我國電力行業在極短時間內轉變為燃煤煙氣污染治理的“模范生”。

與電力行業“十三五”期間大幅減排相比,非電行業的煙氣污染物排放占比日益凸顯,初步測算2019 年其SO2、NOx、煙塵(顆粒物)等主要大氣污染物排放總量占全國大氣污染物排放總量的3/4 以上。因此,非電行業是確保打贏藍天保衛戰的攻堅領域,鋼鐵、水泥等行業已進入超低排放倒計時階段,相關煙氣治理亦將進入新態勢。

1 工業煙氣治理主要領域的市場格局

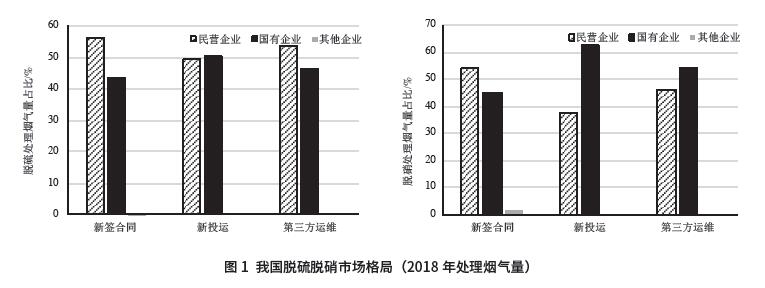

根據中國環境保護產業協會2019 年相關調研情況,國內從事煙氣脫硫脫硝的骨干企業約20 家,龍頭企業有龍凈環保、國電龍源、國電投遠達、菲達環保、清新環境等,其中民營企業與國有或國有控股企業的數量大致各占一半。從2018 年脫硫脫硝處理煙氣量看,新簽合同、新投運工程、第三方運維工程中民營企業與國有企業的市場份額也基本相當(見圖1),但考慮到華電科工、大唐環境等具備大量業績的國有企業并未納入中國環境保護產業協會相關統計,國有企業在我國工業煙氣的脫硫脫硝領域實際已居優勢地位。

煙氣除塵方面的市場集中度相對低于脫硫脫硝領域,電力、鋼鐵、水泥等各行業均有一批領軍企業,整體上國有企業和民營企業的市場競爭非常激烈,預計并駕齊驅的市場格局將會長期保持。

2 工業煙氣治理主要領域的發展動態

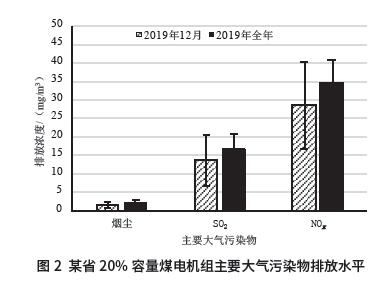

在電力行業中,常規煤電機組已基本實現超低排放,下階段將聚焦常規煤電機組超低排放的優化提升以及非常規煤電機組的超低排放等方面。常規煤電機組的煙氣治理優化提升,突出需求主要體現在兩個方面:一方面是“全負荷脫硝”以及相關的催化劑研發、流場優化、氨逃逸控制和廢棄催化劑的再生、重金屬回收利用等方面,對相關煙氣治理設施乃至生產設備的設計、制造、運行均提出了精細化需求;另一方面是部分省(自治區、直轄市)的環境空氣質量改善壓力仍然巨大,常規煤電機組在超低排放基礎上需要深度減排(見圖2),如達到國際能源署燃煤電廠污染物排放控制2020 年目標水平(SO2、NOx、煙塵分別為25mg/m3、30mg/m3、1 ~ 2mg/m3)[5],傳統的煙氣治理(特別是脫硝)技術要再挖潛、再創新。隨著精細化控制需求和《除塵器能效限定值及能效等級》(GB 37484—2019)的強制實施,傳統的靜電除塵及相關電源技術預計未來幾年也存在改造機會。此外,在SO2、NOx、煙塵等常規污染物治理基礎上,電力行業的Hg、SO3、可凝結顆粒物(CPM)等非常規污染物的協同或專項治理也日益受到重視。

在非電行業中,近期治理力度最大的是鋼鐵工業。。生態環境部等五部委發布的《關于推進實施鋼鐵行業超低排放的意見》提出,到2020 年年底前重點區域鋼鐵企業力爭60% 左右產能完成超低排放改造,2025 年年底前重點區域鋼鐵企業改造基本完成,全國力爭80% 以上產能完成改造。根據中國環境保護產業協會統計,2019 年鋼鐵超低排放改造項目中半干法與干法脫硫占比約為77.8%、SCR 脫硝占比約為73%,這兩種路線已成為鋼鐵工業主流的脫硫脫硝改造技術路線,但是鋼鐵工業煙氣成分的復雜性使得應用SCR脫硝成為難點。基于袋式除塵在細顆粒物凈化、煙氣成分敏感性等方面的優勢,加之近年來在過濾材料、使用壽命等方面實現了技術創新和突破,袋式(包括電袋)除塵將在鋼鐵等非電行業超低排放改造中繼續發揮主力軍作用,并且隨著我國在功能型過濾材料上的突破,同時脫除SO2、NOx、煙塵(顆粒物)、Hg、二噁英等多種污染物的功能復合型一體化裝置將越來越受到用戶青睞。此外,工業鍋爐、水泥工業、工業爐窯等也陸續推行超低排放或其他深度減排政策。以涉及多個重點行業的工業爐窯為例,《工業爐窯大氣污染綜合治理方案》以及部分省(自治區、直轄市)的地方標準明顯提高了對SO2、NOx、煙塵(顆粒物)等大氣污染物的排放控制要求。因此,非電行業的煙氣治理需求將是巨大的,特別是在NOx 和VOCs 協同或專項治理方面。

3 工業煙氣治理行業面臨的困境及應對建議

3.1 面臨的主要困境

2018 年以來,受國家金融降杠桿以及宏觀經濟環境的影響,包括煙氣治理企業在內的各類企業融資難度普遍加大,其中民營企業融資能力相對更弱,因此煙氣治理企業不僅短期財務壓力大,長期持續發展動力亦不足。

2018 年以來,工業煙氣治理的主導領域從電力行業迅速轉向非電行業,相關產業也蓬勃發展,但業內絕大多數核心專利技術由歐美日的企業掌控,國內相關企業的自主創新能力弱、科研院所的技術轉化難。非電行業各類項目煙氣成分和性質差異大,需要研發的超低排放技術路線多,電力行業煙氣治理技術“一招鮮”在非電行業難以重現,單類項目整體規模小使得煙氣治理研發、制造的規模效應受限,工業煙氣治理面臨更復雜的技術創新和技術儲備挑戰。同時,非電行業的煙氣治理企業多數為小微企業,經濟承受能力相對較差,長期的低價中標氛圍使得“低價低質”“臨時應付”行為難以避免,會對工業煙氣治理領域的可持續發展帶來可預期的負面影響。

3.2 應對建議

(1)進一步深化財稅改革。近年來,“營改增”、增值稅降稅減檔、所得稅稅率下調等財稅優惠政策一定程度上緩解了煙氣治理企業財務壓力,但是工業煙氣治理業務存在項目周期長、墊資要求高、回款進度慢等特點,民營企業還存在融資規模有限、融資成本較高等現實困難,煙氣治理企業迫切需要進一步減稅降負和金融政策支持。

(2)進一步重視環境成本。毋庸置疑,工業企業加大對煙氣治理的力度,會大幅提高企業的生產成本。如果這部分治理成本不能得到很好的消化,將嚴重擠占企業的利潤。因此,政府、行業和社會都必須充分認識環境成本管理的重要性,采取恰當的財稅政策推動外部效應內部化,讓企業有利可圖實施主動治理,從而降低顯性的污染防治成本和隱性的污染損害成本,最終減少工業化發展的社會總成本。環保電價和超低排放電價約束并激勵了電力行業煙氣的治理行為,就是成功的環境成本管理案例。

(3)進一步鼓勵科技創新。技術是煙氣治理領域的核心競爭因素,必須營造加大科技創新投入的大環境,通過強化知識產權保護、完善財稅激勵機制,進一步鼓勵國內企事業單位攻關煙氣治理核心技術,解放科研人員主觀能動性,推動研發成果產業化。

(4)進一步推動產業整合。一方面,政府或行業協會要完善政策和制度調節,切實落實“優質優價”,防止惡性競爭;另一方面,通過市場競爭提高集中度,做大做強一批龍頭企業,促進行業良性發展。

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!