電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

意味著征收了近40年的排污費正式謝幕。這是中國政府第一次對污染排放企業征收環保稅,以解決過去排污費制度存在的執法剛性不足、地方政府干預等問題。據估算,環保稅征收規模將達500億元。

中國環境狀況公報顯示,中國近1/3地表水低于III類水標準,60%的地下水受到污染,75.1%的地級及以上城市環境空氣質量超標。那么,新開征的環保稅能否帶動高污染高排放企業的綠色轉型、改善中國嚴峻的環境問題?

01為什么要以稅代費?

要回答環保稅的作用,首先要從環保稅和排污費之間的異同說起。

過去排污費制度的最大問題是費用拖欠。2014至2016年間,中國國家重點監控企業欠繳的排污費為3.5億元、7.6億元、16.7億元,分別占各年應繳征收排污費的比例為4%、8%和17%。2016年,無一省份繳清排污費,拖欠最多的遼寧、江蘇兩省欠費高達2.2億和1.7億元。

《排污費征收使用管理條例》規定,征收部門有權向逾期欠繳企業最高追繳3倍以上排污費。而《中華人民共和國稅收征收管理法》規定,稅務部門有權對逾期未繳稅或少繳稅的企業處于最高5倍的稅費,同時有權查封、扣押未繳稅或少繳稅企業的商品或從該企業銀行戶口直接扣繳稅款。“費改稅”后,環保稅將對解決欠費、執法剛性不足等問題起到至關重要的作用。

此外,環保稅還有助于政府通過稅收減免來激勵工業企業采取有效的環保措施,減少污染物排放。例如,環保稅法條款中對那些污染物減排低于國家標準30%的企業實施優惠,只按75%來征收環保稅,差別稅收減免意在通過經濟激勵促進企業主動減排。

02環保稅能促進高污染高排放企業的綠色轉型嗎?

1.從征收稅額來看,如果不提高稅額,影響甚小。

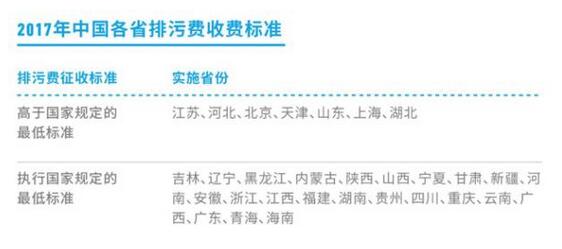

環保稅法規定,廢水中污染物稅額為每當量為1.4~14元,廢氣中污染物每當量的征收稅額為1.2~12元,具體征收稅額由各省環保部門根據當地的環境容量來定。但是,遵循“稅費平移”原則,各省環保稅額與排污費規定的繳費額度基本一致。據統計,有23個省實行了排污費最低征收標準。

目前,廣東、江蘇、云南、貴州等9省公布了環保稅稅額的征稅方案,只有廣東、貴州和云南3省提高了污染物稅額的基準,其余省份仍然保持了2017年的征收標準,但此標準難以對高污染高排放行業構成足夠的稅負壓力以倒逼其綠色轉型。

2015年中國工業廢氣排放量最高的五大行業分別為電力及熱力生產供應業、黑色金屬冶煉及壓延加工業、非金屬礦物制品業、有色金屬冶煉及壓延加工業、化學品制造;而工業廢水排放量最高的五大行業則為化學品制造、造紙及紙制品業、紡織業、煤炭開采和洗選業、農副食品加工業。

根據2015年排污費征收情況來看,國控重點企業征收的排污費約為88.8億元,征收企業數量為13974,每家企業平均繳納的排污費約為64萬元。將其與大中型高污染高排放工業企業的平均利潤對比不難發現,除黑色金屬冶煉及壓延加工業、煤炭開采和洗選業,排污費對其它高污染行業的平均利潤影響微乎其微。

同樣,遵循“稅費平移”原則的環保稅,對高排放行業利潤的影響也十分有限。特別是對工業廢水排放量最大的化學品制造業而言,稅額對其利潤影響幾乎可以忽略不計。

另外,稅額和污染物治理成本之間仍存在較大差距,企業主動治理的動力不足。例如,根據廣東省抽樣200家企業測算,大氣污染物二氧化硫和氮氧化物平均治理成本分別為3.6元/當量和20.9元/每當量,分別是現行排污費征收標準的3倍和17.4倍。水污染物化學需氧量和氨氮平均治理成本分別為7.4元/當量和31.4元/當量,分別是現行排污費征收標準的5.3倍和22.4倍。與高昂的治理成本相比,交稅對企業更有利可圖,環保稅難以發揮激勵作用促進企業主動減排。

2.“政策性減免”條款一旦被濫用,將難以對排污大戶起限制作用。

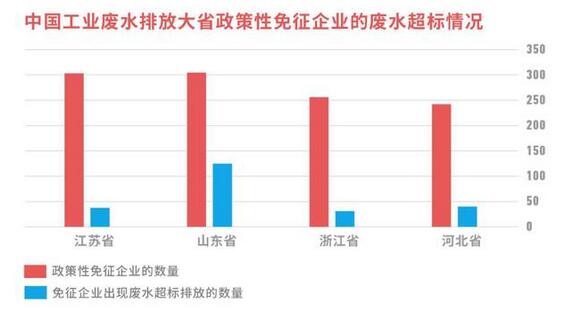

環境保護稅法繼承了排污費的政策性減免措施,例如,對達標排放的污水處理廠,環境保護稅法將給予政策性免征,而對污染物排放低于國家規定標準30%的企業,減按75%征收的環保稅。

這一措施旨在通過稅收免征和優惠促進企業主動減少污染物排放。然而,過去實施過程中一直存在著審核不嚴等問題,特別是對部分超標排放的污水處理廠和企業給予了免征優惠。中國工業廢水排放大省江蘇、山東、浙江、河北均存在這一問題,最為嚴重的是山東,近43%獲得政策性免征企業工業廢水超標排放。

例如,江蘇省揚子江藥業集團有限公司在第二季度出現總氮超標,但該集團仍享受了政策性免征待遇。同樣,山東金號織業有限公司從2016年第二季度起連續三個季度污染物超標排放,2016年5月5日總磷排放濃度甚至超標14倍,山東省相關部門還是給予該企業連續三個季度的政策性免征。

如果不嚴格審核享受政策性免征企業的資質,不僅不能對主動減排的企業起到激勵作用,反而會變成為地方政府縱容超標排放、阻礙工藝升級改造的工具。

3.重點污染源監控信息可靠有效是環保稅發揮作用的前提。

企業污染物排放數據的可靠性和有效性是環保稅促進高污染行業減排的前提。然而,近年內,排放數據造假層出不窮,數據可靠性備受質疑。2016年上半年,杭州市環保局就查處了8宗典型污染源自動監控設施及數據弄虛作假的案件,其中浙江征天印染有限公司人為故意逃避監管,超標排放污水,被處以24萬元罰款;湖北省檢察機關甚至對湖北某陶瓷有限公司篡改污染數據的行為提起訴訟[1],并批捕該公司的負責人。

除了可靠性,污染源數據的有效性對于核定排污單位的所應承擔的環保稅額也至關重要。2017年1月-11月,四川、寧夏、山東、山西等四省的污染源數據傳輸有效率[2]未達到90%,其中山西傳輸有效率僅為83.09%,為中國最低。有9個城市及自治州的污染源數據有效率未達到80%,其中山西朔州市僅為57.64%。

國控重點污染源數據的有效性也不容樂觀。例如,江蘇省2017年1月份有77家國控重點監控企業[3]的染源自動監測系統至少有一天無數據,其中蘇州市的玖龍紙業(太倉)有限公司一個月內甚至出現5天沒有排放數據。在缺少有效污染源數據的情況下,要核算排污單位應承擔的環保稅基本不可能。

若要讓環保稅能真正倒逼高污染高排放企業綠色轉型,建議各省在提高環保稅額的基礎上,保障污染源數據的準確性,同時加強政策性免征企業審核。

延伸閱讀:

廢氣處理設備專家-有機廢氣處理設備-工業廢氣治理領航者-上海乾瀚環保歡迎您!

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!