電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

《環境保護稅法》于2016年12月5日獲全國人大常委會通過,將于2018年1月1日正式開征。隨著“生態文明建設”被納入我國經濟和社會發展“五位一體”總體布局,環保稅的開征也將成為推動綠色發展進一步深化的重要抓手。而在歷經十年爭論之后,《環保稅法》終獲推出并成為為“十八大”以來我國的首部單行稅法,無疑體現出國家對落實生態文明建設戰略、推進綠色發展的堅定決心。

根據立法精神,環保稅以平移原有“排污費”負擔為主要依據設定稅率,但留出了較寬的彈性區間,由各地方根據自身實際情況確定適用稅率。通過將排污費提升為環保稅,提高立法層級、強化征收剛性。在《環保稅法》頒布至今的近一年時間里,各省市根據要求制定了征收細則和配套辦法,明確了適用稅率和征收機制,為即將到來的環保稅開征做好準備。

環保稅與排污費相比有哪些區別?對于企業會造成怎樣的影響?環保稅的開征能否帶動綠色轉型從而為經濟發展帶來新動能?本報告擬從環保稅的內容及其征收機制中,管窺這些問題的答案。

環保稅的前身,即排污費自1979年《環保法》中首次提出,并于1982年7月頒布的《征收排污費暫行辦法》中正式確立。時至今日,排污費經歷了多次改革,在逐步提高收費標準、擴大征收范圍、明確專項資金使用的同時,也通過種種措施提升征收剛性。排污收費制度實施近40年,對防治環境污染發揮了重要作用,但收費標準偏低、征收剛性不足等問題,使我國現行排污收費制度越來越無法適應生態文明建設不斷深化帶來的更高要求。而根據立法精神,推出環保稅并平移排污費的第一個目標,就是通過提升立法層級,強化征收剛性。

根據《全國環境統計公報》發布的數據,2015年我國實際解繳入庫的排污費總額為178.5億元。然而全國生產部門四大類重點污染物(二氧化硫SO2、氮氧化物NOx、化學需氧量COD和氨氮NH)排放量,按照排污費最低收費標準計算,理論應繳的總額約為552.6億元,實繳金額僅占32.3%。從這個角度看,排污費“升級”為環保稅后,協議征收、任意減免等此前常見的地方政府不當干預將大幅改善,環保稅的執法強度將獲得顯著提升。

《環保稅法》明確了“環保監測、企業申報、稅務征收、信息共享”的征管模式,由企業向稅務部門主動申報排污量,稅務部門根據環保部門提供的監測信息核定排污量,并征收稅費。因此,在環保稅征管的過程中涉及企業、稅務及環保部門三方。為確保做好環保稅的征管,2017年6月到8月間,財政部、稅務總局、環保部等有關部委先后發布《環保稅法實施條例(征求意見稿)》《環境保護稅征管協作機制備忘錄》,以及《關于全面做好<環保稅法>實施準備工作的通知》等文件,細化環保稅的征管機制。

按照《環保稅法》及相關文件的要求,縣級以上地方人民政府應當建立稅務機關、環保主管部門和其他相關單位分工協作機制,并建立涉稅信息共享平臺。國家也將獎勵統一的環境保護涉稅信息共享平臺,制定涉稅信息共享平臺技術標準,明確數據采集、存儲、傳輸、查詢和使用規范。

此外,環境監測數據的準確性是環保稅順利征收的基礎。在2017年5月習近平總書記主持召開的深改組35次會議就提出,要把依法監測、科學監測、誠信監測放在重要的位置上,采取最規范的科學方法、最嚴格的質控手段、最嚴厲的懲戒措施,深化環境監測監管,建立環境監測數據弄虛作假防范和懲戒機制,確保環境監測數據全面、準確、客觀和真實。連續使用三個“最”字,傳遞出中央對嚴格環境監測的高度重視。隨著環境監測相關規范快速完善、第三方監測專業服務的逐步成熟,以及排污許可制度的大力推動,環境監測質量和標準將獲得提升。

《環保稅法(草案)》的立法說明中明確:《環保稅法》是“按照‘稅負平移’的原則進行環境保護費改稅”,即:

根據現行排污費項目,針對水污染、大氣污染(不包括CO2)、固體廢棄物和噪聲污染征收環保稅;

將排污費的繳納人作為環境保護稅的納稅人,即實際排放污染物的生產企業;

將應稅污染物排放量作為計稅依據,并將現行排污費收費標準作為環境保護稅的稅額下限。

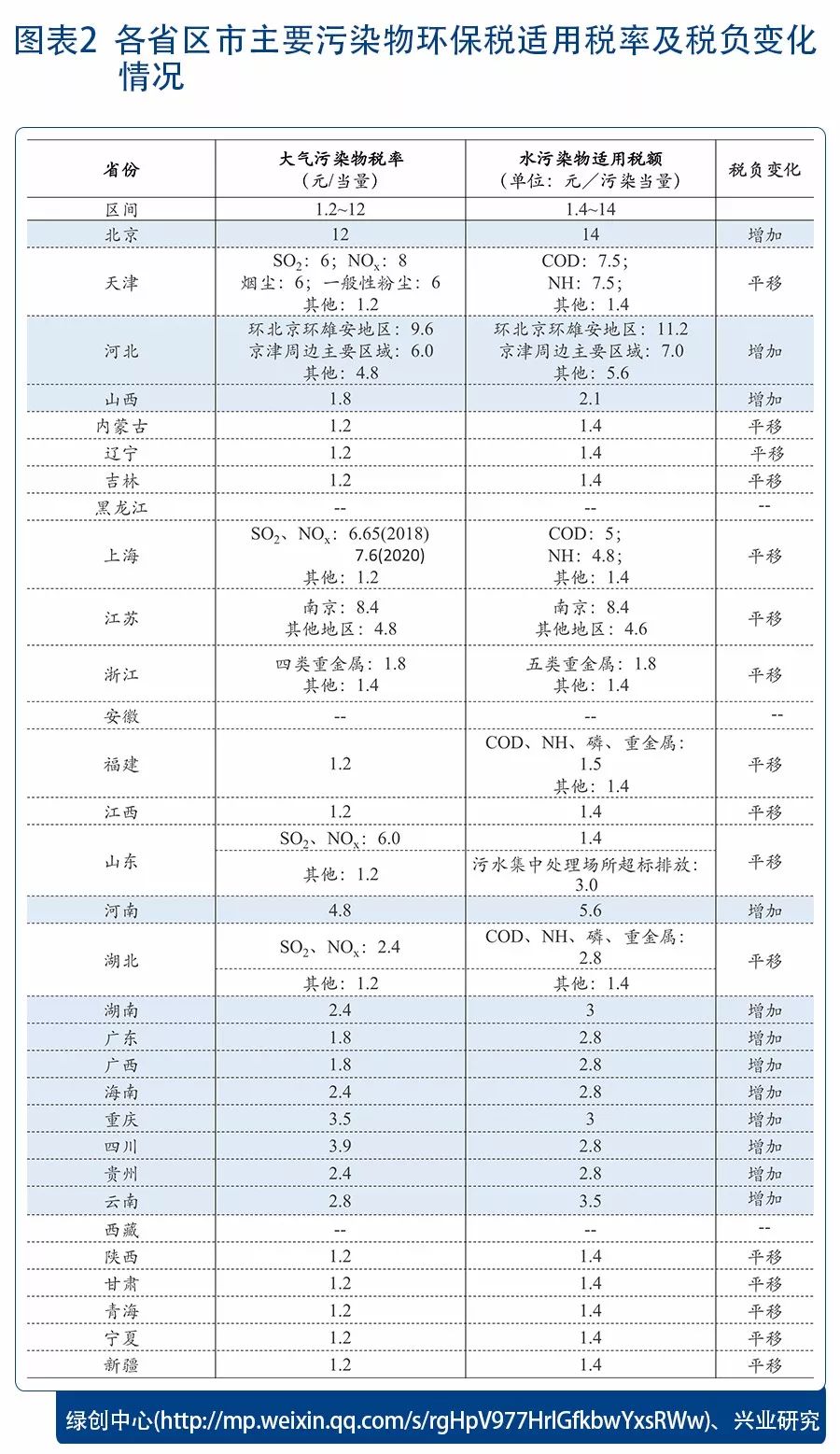

這樣的規定,主要是為了在不增加企業負擔的前提下,實現排污收費向環保稅的平穩轉移。但同時,考慮到各地生態環境特征和污染物排放結構差異較大,《環保稅法》設定了較寬的地方適用稅率浮動空間,對大氣污染物征收每當量1.2~12元;水污染物每當量1.4~14元;固體廢物按不同種類,征收每噸5~1000元;噪聲按超標分貝數,稅額為每月350元至11200元。《環保稅法》允許各省區市在上述稅率標準范圍內,根據自身實際情況自行確定適用稅率。

截至目前,全國已有28個省區市確定了適用稅率,報地方及全國人大常委會批準和備案。從總體來看,各地環保稅率的設定基本以原有排污費率為基礎平移,部分地區有所上浮。從地區來看,京津冀地區適用稅率較高,而東北和西部地區則最低。北京的稅額為稅法規定的稅額執行最高標準,然后由高到低依次為天津、河北、上海、山東、河南、江蘇,均為大氣污染物稅額執行的最低標準的4倍及以上。遼寧、吉林、陜西、新疆、青海、寧夏、江西和福建的稅額確定在稅法規定的稅額執行最低標準。

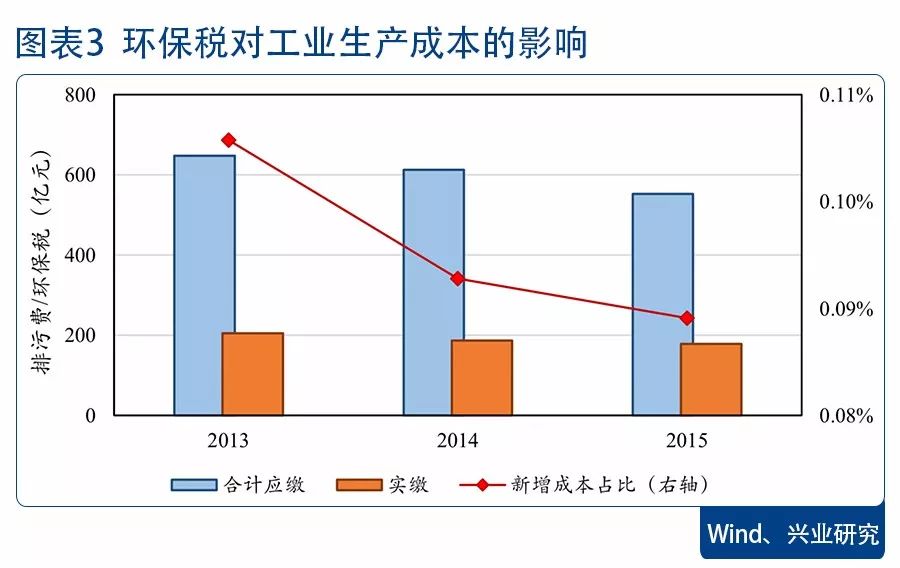

環保稅的開征對經濟生產造成的直接影響,主要通過兩個渠道:一方面,稅負總額的提高會推升相關企業總體的生產成本,從而對工業產出造成負面影響;但另一方面,由于排污成本上升,同時《環保稅法》對高標準排污設定了稅收優惠,倒逼企業強化污染物減排和治理,激發對生產設備及污染治理設施更新改造的需求。但從程度上看,上述兩條路徑的影響在短期內均較為有限。

環保稅總體平移排污費負擔,且總體稅負在工業生產總成本中的占比較低。據筆者測算,排污費升級為環保稅后,新增的稅負對我國工業生產總成本的推升僅為0.1%左右,非常有限。因此,在現有稅率條件下,環保稅的征收將不會對經濟生產造成顯著的影響。

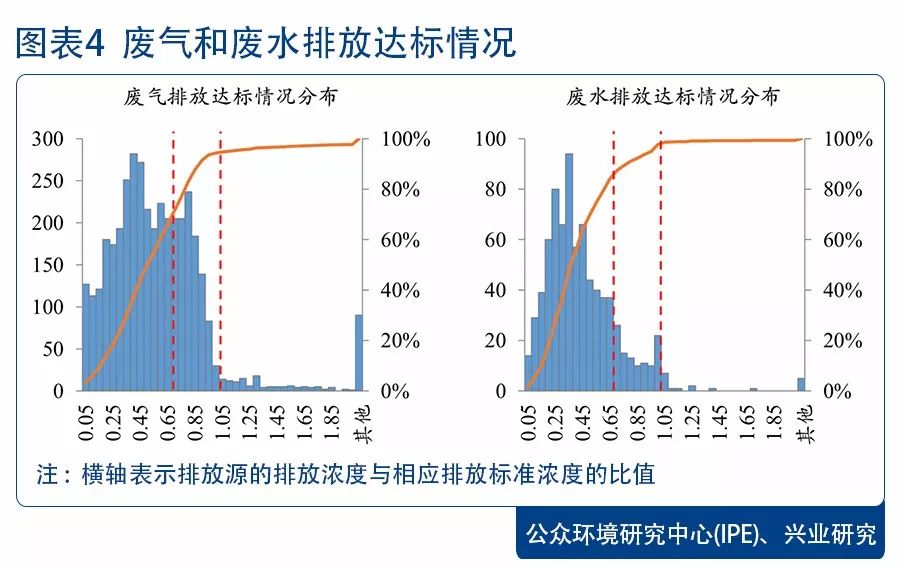

《環保稅法》為鼓勵更多企業強化污染物減排和治理,在原排污收費制度規定的“大氣和水污染物排放濃度值低于排放標準50%的減半征收”基礎上,進一步增加了一檔,即“低于標準30%的,減按75%征收。然而對全國大氣污染物排放重點監測企業5746個廢氣源,及水污染重點監測企業10127個廢水源排放監測數據的分析表明,在排污費減免政策的推動下,我國大量重點排放企業已經達到了較高的排放標準,分別有50.1%和69.7%的廢氣和廢水排放企業達到了低于排放標準50%的排放濃度標準,而《環保稅法》新增加的75%減征優惠實際影響的企業占比較低。如果將廢氣和廢水排放標準在達標及低于標準30%之間的企業,視為可能受到新增環保稅減免條款影響的企業,則此類企業占比分別為22.8%和10.3%,不論是在大氣污染還是水污染領域,占比均較小。

根據《全國環境統計公報》發布的數據,2003~2015年間全國累計征收排污費2116.99億元。而僅“十二五”期間全國一般預算用于節能環保的支出就達到1.76萬億元。用于環境保護和污染治理的財政支出規模遠遠超出了排污費征收的規模。從這個角度看,征收環保稅的主要目的并非為了取得稅收收入用于環保支出,而是要倒逼高污染、高能耗企業轉型升級,進而推動經濟結構調整和發展方式轉變,即屬于調節性稅種。

從現有排污費收費標準,及環保稅適用稅率標準總體較低,與治污成本也尚有一定差距。

以電力行業為例,SO2和NOx的行業平均單位減排成本分別為4.46萬元/噸和2.35萬元/噸[1],折合成污染當量約為0.47元和0.25元。因此《環保稅法》設定的1.2元/污染當量的稅額能夠有效引導企業落實大氣污染物減排和治理。

而在水污染物方面,我國目前平均污水處理成本約為5~10元/污染當量[2],《環保稅法》規定污水排放的最低稅率為1.4元。

由此,我們推測,環保的“費”“稅”平移,是《環保稅法》施行初期的過渡性目標。而長期來看,我國環保稅的征收標準和征管體制還有較大的調整空間。隨著生態文明建設的不斷深化、綠色發展和轉型的要求不斷升級,我們有理由預期環保稅的征收范圍還將進一步擴大、征管剛性還將進一步強化,適用稅率標準也將隨著形勢的變化而逐步提高,推動完善生態文明體制機制。

注:

[1]趙東陽、靳雅娜、張世秋(2016):燃煤電廠污染減排成本有效性分析及超低排放政策討論,《中國環境科學》,2016,36(9):2841-2848。

[2]孔令鈺(2015):《沒有“污染者付費”的環境保護稅法走不遠》

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!