電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

2018年4月,環境保護稅的首個納稅申報期即將到來,那么,如何順利的進行申報呢?

我們日常申報中經常遇到這樣的問題:

1、面對空白申報表上的諸多指標值,我們感覺無所適從;

2、我們只知道要交稅,但并不知道要怎么申報、申報多少;

3、在網廳進行申報時,總是會出現各種各樣的問題。

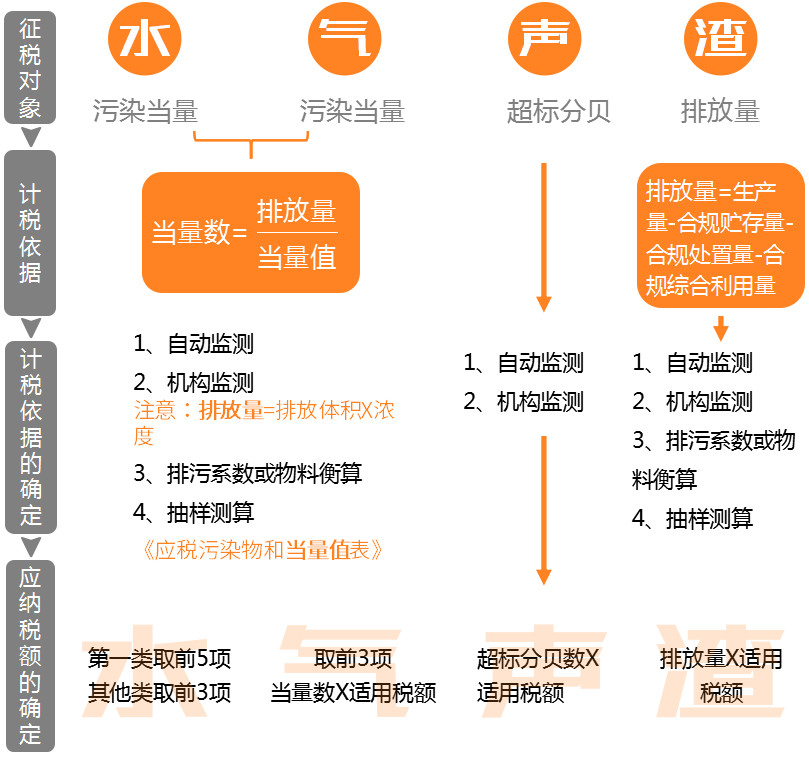

第一部分 環保稅知識鏈條梳理

第二部分 環保納稅申報表紙質表單填寫

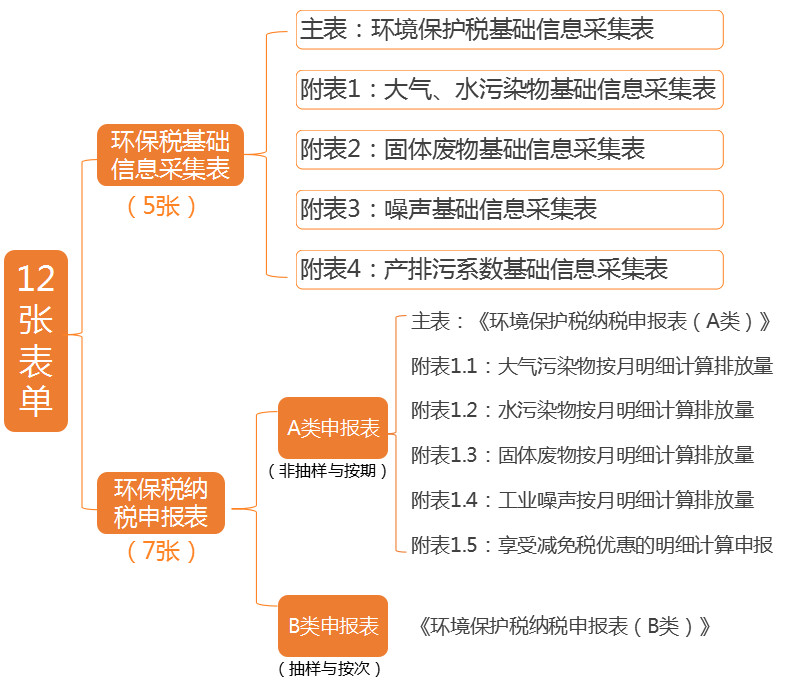

1 環保稅全部申報表概述

2 納稅申報表解析

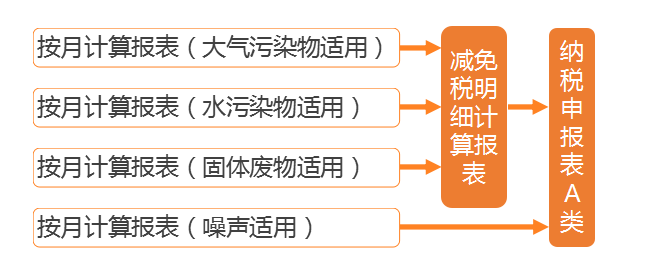

納稅申報表A類主附表間的業務關聯

(注:大氣污染物、水污染物、固體廢物均有減免事項,僅噪聲暫無減免事項。)

3 納稅申報表填寫指南

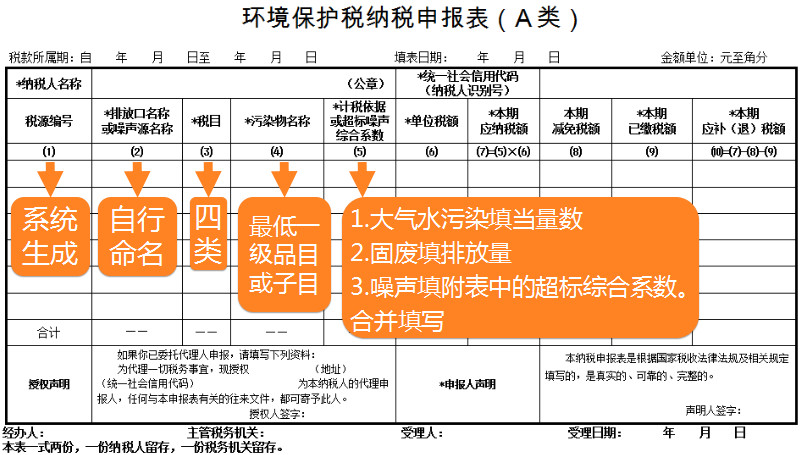

1. 主表:適用于納稅人匯總所有污染物的申報數據,得出本期應補(退)稅額。

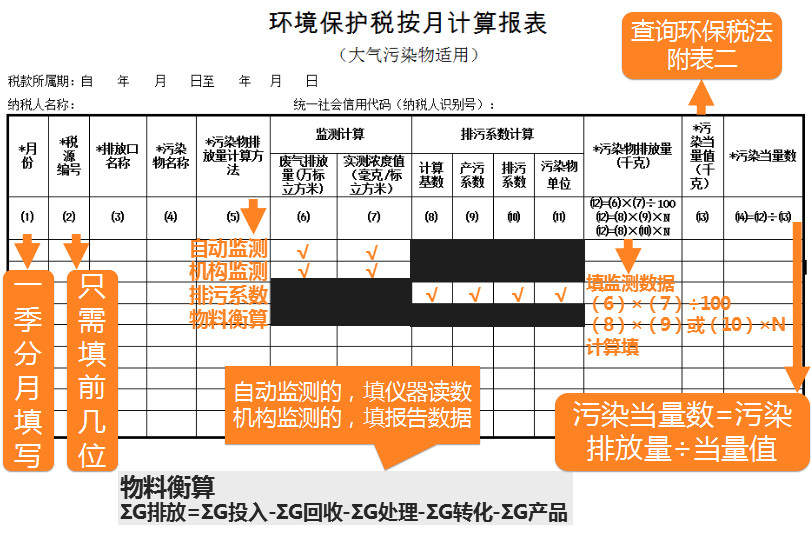

2. 環境保護納稅申報計算表(附表一)(大氣污染物適用):適用于污染物為大氣污染的申報計算。

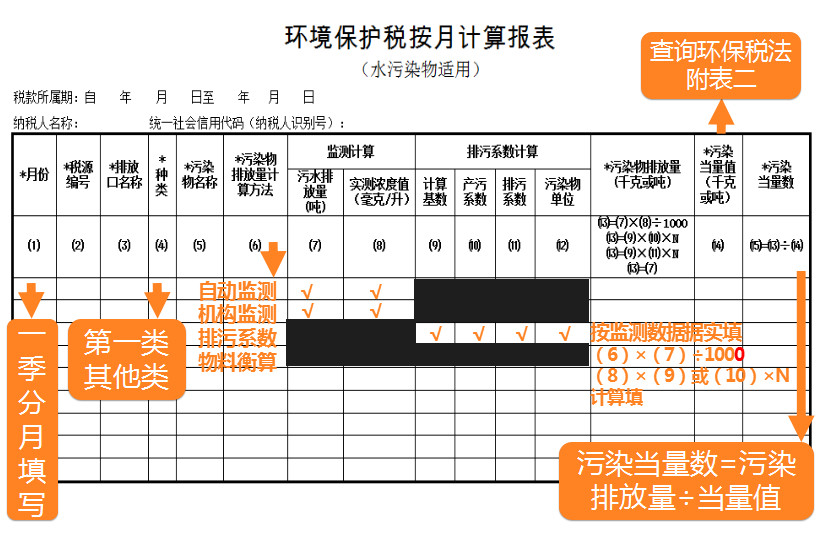

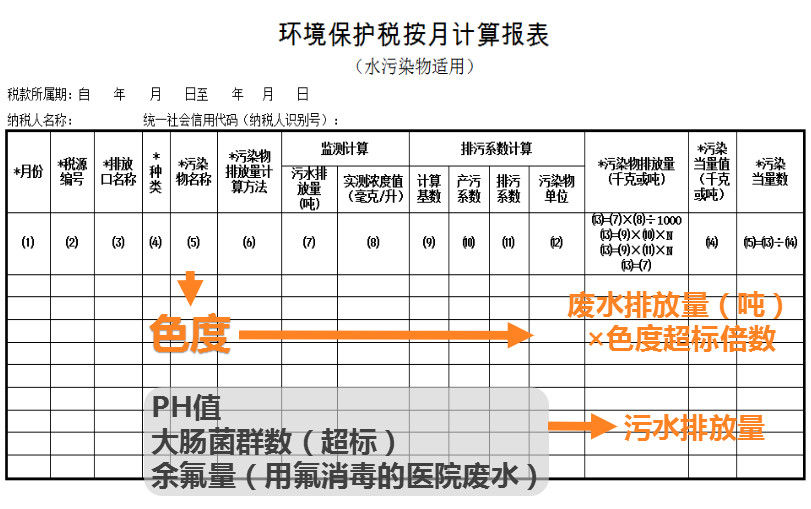

3. 環境保護納稅申報計算表(附表二)(水污染物適用):適用于污染物為水污染的申報計算。

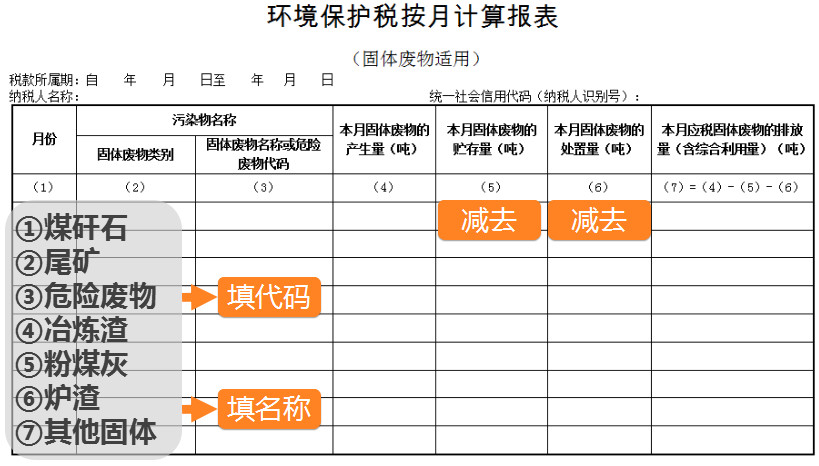

4. 環境保護納稅申報計算表(附表三)(固體廢物適用):適用于污染物為固體廢物的申報計算。

5. 環境保護納稅申報計算表(附表四)(噪聲適用):適用于污染物為工業噪聲的申報計算。

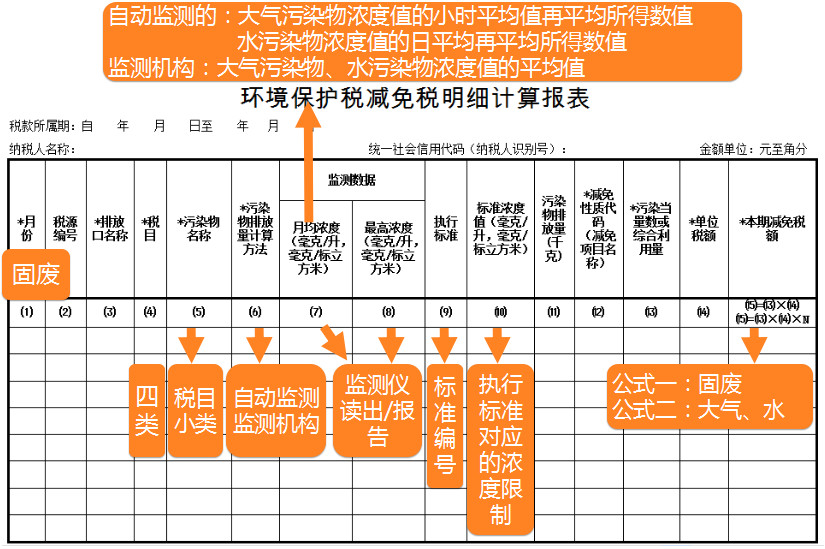

6. 環境保護納稅申報計算表(減免稅明細):適用于環境保護稅減免稅的申報計算。

7. 環境保護稅納稅申報表(B表):適用于除A類申報之外的其他納稅人,包括按次申報納稅人、適用環境保護稅法所附《禽畜養殖業、小型企業和第三產業水污染物當量值》表的納稅人和采用抽樣測算方法計算污染物排放量的納稅人。

A類表(附表1填報;注意事項;大氣污染適用)

1、申報前,納稅人需自行計算每一排放口或沒排放口的應稅大氣污染物,從大到小前三項污染當量數再填表。(環保稅法第九條)

2、適用自動監測方法和監測機構監測方法的,“實測濃度值”根據實測數據填寫月均濃度值,其中使用監測機構監測方法的,如多次監測,按孰高原則填寫。

3、使用產污系數法計算排放量的,無需填寫排污系數,反之一樣。

4、使用物料衡算方法的,據實填寫污染物排放量,并提供相關來源數據支撐,計算過程留檔備查。

5、上表中污染物單位為千克時,N為1,計算公式中無論是除以100還是乘以N,都是需將污染物排放量換算成千克。

A類表(附表2填報;注意事項;水污染適用)

A類表(附表3填報;注意事項;固體廢物適用)

固體廢物排放量=當期產生量-當期綜合利用量-當期貯存量-當期處置量

附表3涉及了上述公式中的1、3、4項,不涉及第2項綜合利用,因為綜合利用是通過附表5(減免稅表)中體現。(具體條款見《環保稅法》第十二條第4款)

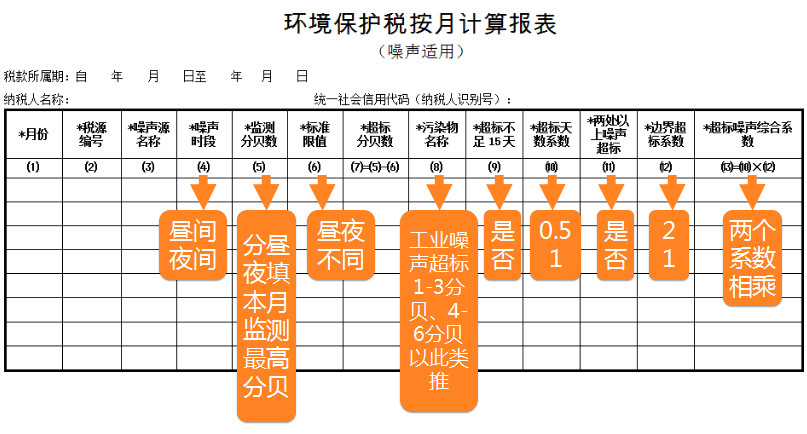

A類表(附表4填報;注意事項;噪聲適用)

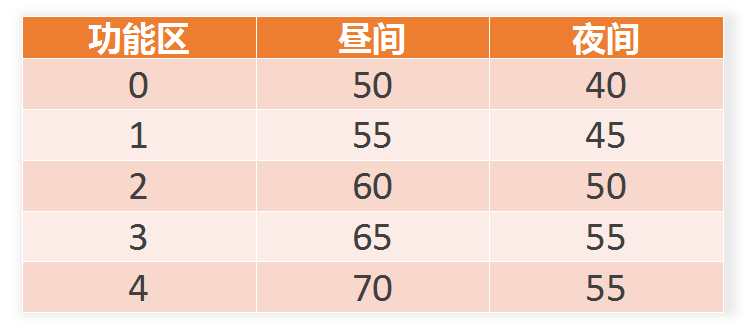

工業企業廠界環境噪聲排放限值 單位:dB(A)

噪聲附表是唯一不關聯減免稅計算表的附表!

A類表(附表5填報;注意事項;減免稅明細)

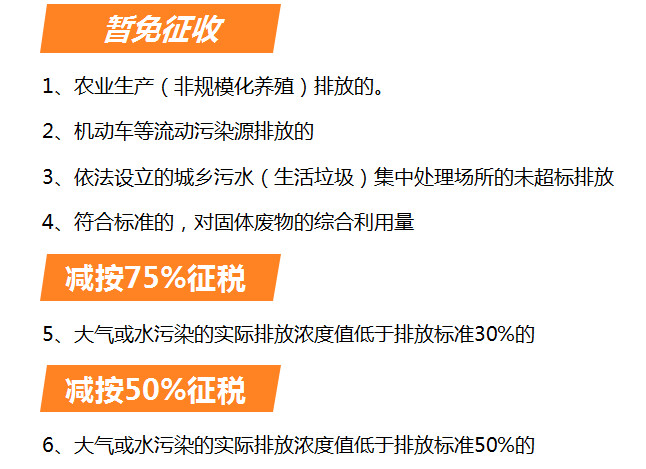

大氣或水污染:(《環保稅法》第十三條)納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準30%的,減按75%征收環境保護誰。納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準50%的,減按50%征收環境保護稅。

固體廢物:(《環保稅法》第十二條款第4條)納稅人綜合利用的固體廢物,符合國家和地方環境保護標準的,暫予免征環境保護稅。

環境保護稅減免稅明細計算報表之減免稅情形

A表B表減免稅計算填寫的區別:

A表有專門的減免稅計算表,需先填減免“污染當量數”或綜合利用量,后填“本期減免稅額”

B表沒有專門的減免稅計算表,且直接填寫“本期減免稅額”即可。

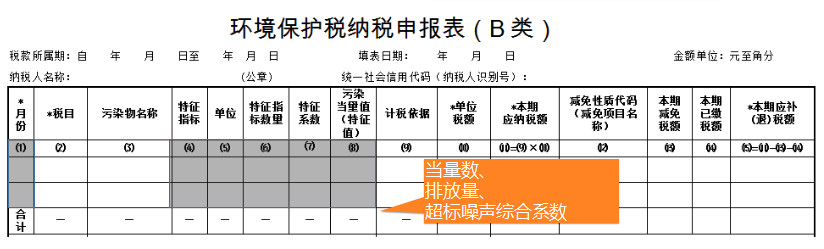

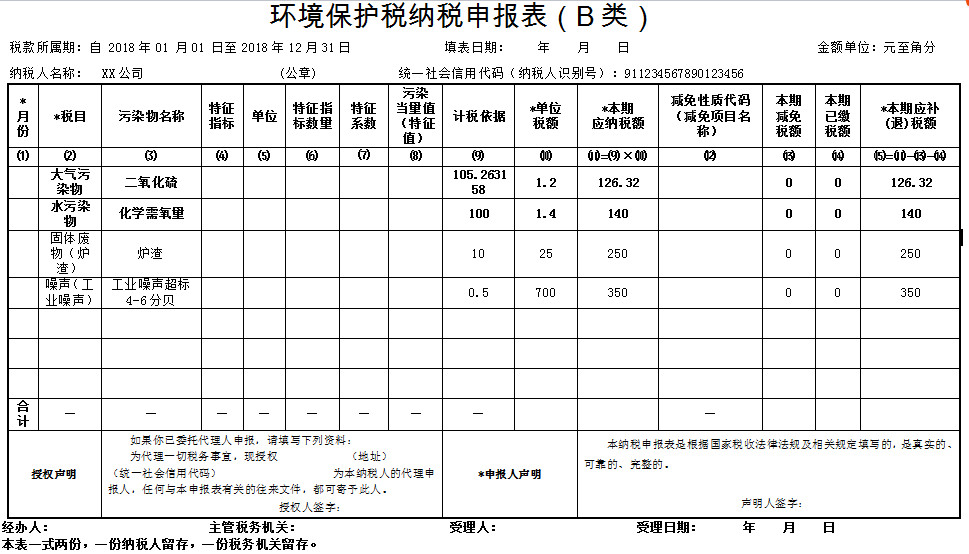

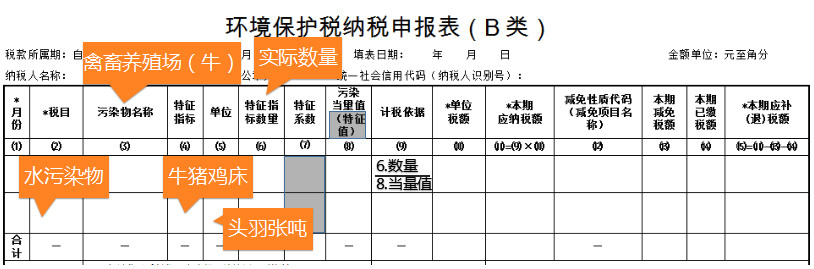

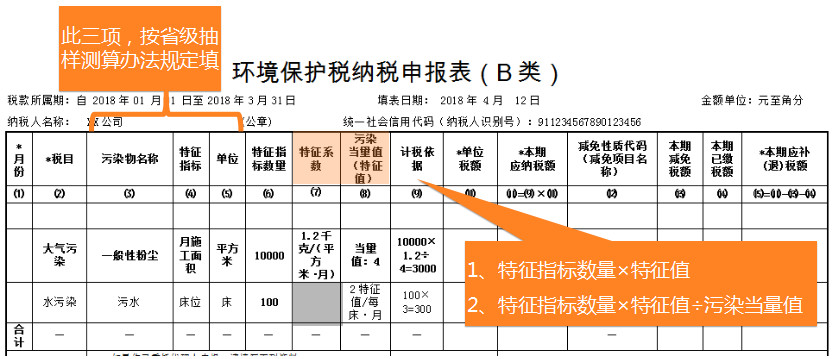

B類表(B表填報;注意事項;B類表)

禽畜養殖業、小型企業和第三產業水污染物污染當量值

(本表僅適用于計算無法進行實際檢測或者物料衡算的禽畜養殖業、小型企業和第三產業等小型排污者的水污染當量數)

圖表格中的情況

污染物排放量的第四種計算方法:抽樣測算

不能按固定期限申報時:按次申報

B類表(B表填報;注意事項;之按次申報)

B類表(B類表填報注意事項;禽畜養殖等行業水污染物;抽樣測算)

B類表(B表填報注意事項;其他抽樣測算;抽樣測算)

原標題:最強干貨!第一次環保稅申報,有這篇就夠了!

廢氣處理設備 - 有機廢氣處理設備 - 工業廢氣治理領航者-上海乾瀚環保歡迎您!

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!