電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

今年1月1日,《環境保護稅法》正式實施。“按照稅法規定,環保稅是按季申報,因此,4月1日迎來環保稅的首個征期。

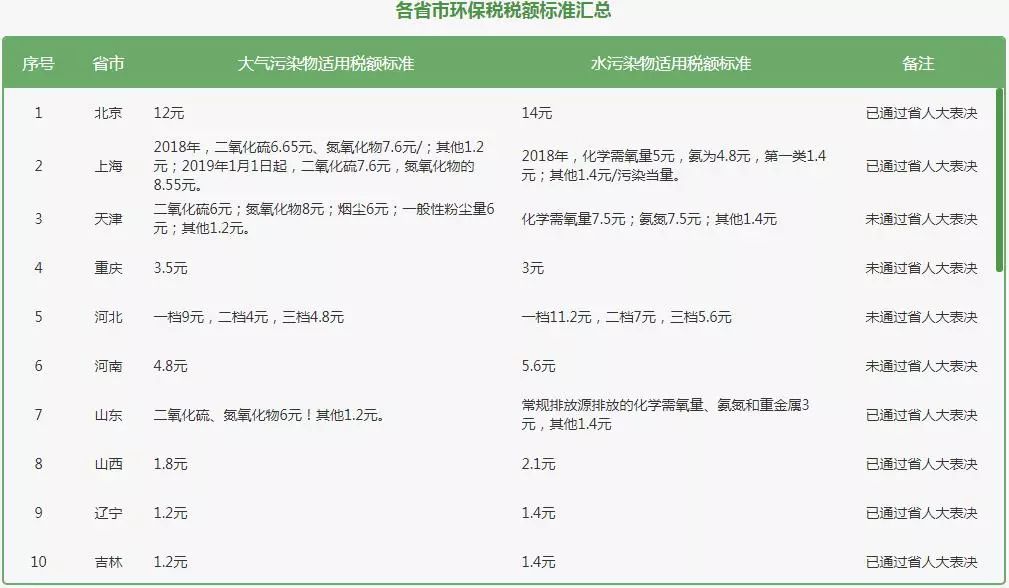

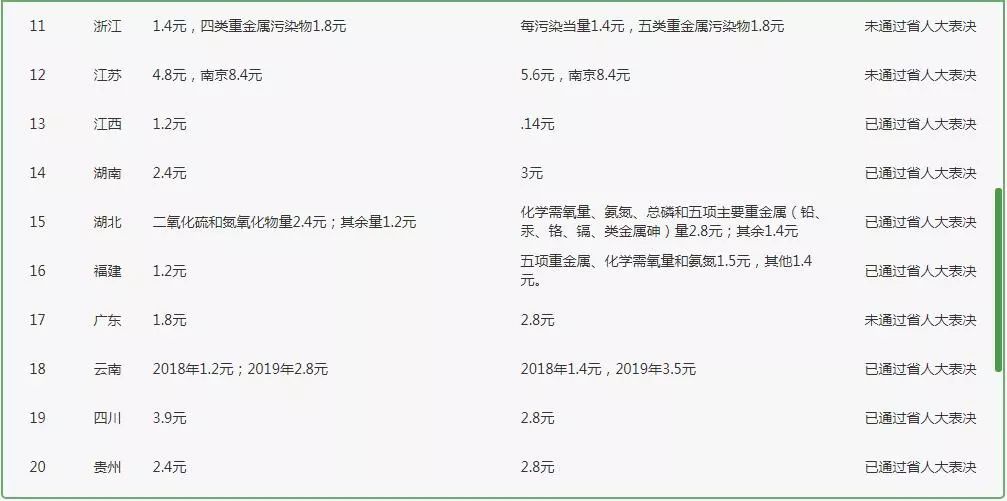

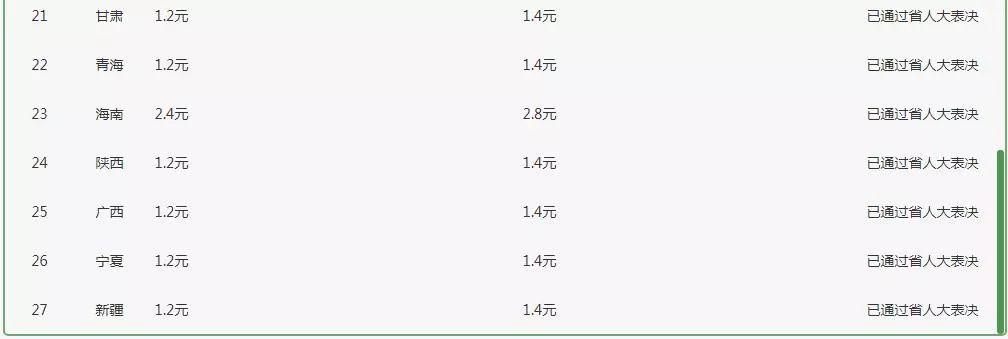

環保稅額確定

環保稅歸屬問題

安徽——省級50%,市縣50%

安徽省人民政府確定環保稅收入歸屬問題,環境保護稅實行省與市縣按比例分享,省級分享50%,所在市縣分享50%。

大連--全部作為縣區級收入

2月26日,大連市人民政府發布關于環境保護稅收入歸屬問題的通知,明確促進各地保護和改善環境、增加環境保護投入,環境保護稅全部作為縣區級收入,屬地入庫。

遼寧省--省與市按總額2∶8比例分享

2月,遼寧省明確環保稅省與市分享體制,確定遼寧省環境保護稅為省與市共享收入,實行屬地征管、屬地入庫,省與市按總額2∶8比例分享。同時,根據《中共遼寧省委辦公廳、遼寧省人民政府辦公廳印發〈關于支持沈撫新區建設發展若干政策〉的通知》(遼委辦發〔2017〕49號)的有關要求,2018至2022年沈撫新區環境保護稅收入全部留存,省不參與分享。

山東省--省與市、省財政直接管理縣(市)按照3∶7比例分成

1月,山東省人民政府關于環境保護稅收入劃分有關問題的通知印發。省政府決定,自2018年1月1日起,對所有企業事業單位和其他生產經營者繳納的環境保護稅收入,統一實行省與市、省財政直接管理縣(市)按照30%∶70%的比例分成。其中,省級分成部分,預算執行中作為市縣財政收入,屬地征管、就地繳庫,年終通過體制結算上解省財政。

貴州--省、市、縣按照2∶2∶6比例分享

1月,貴州明確環境保護稅省以下收入分享比例規定:貴州省所有環境排放應稅污染物的企業事業單位和生產經營者繳納的環境保護稅,自2018年1月1日起按照省、市、縣20∶20∶60比例分享。

江西省--省與市按照2:8分享

1月,江西環境保護稅省以下收入劃分方案的通知印發。通知規定,環境保護稅實行屬地征管,比例分享,其中省級分享20%、市縣分享80%。原省級直接征繳的裝機容量30萬千瓦以上電力企業的排污費收入,以2016年為基期年,按征收數的70%核定各市縣上繳基數。

云南--全部為州市、財政省直管縣財政收入

1月,云南省發布《關于環境保護稅收入歸屬問題的通知》,決定按照屬地原則,環保稅全部為州市、財政省直管縣財政收入,省級不參與分享。通知要求,各州、市原則上應將環境保護稅全部劃為縣級財政收入,增強縣級履行環境保護責任的能力。

福建--省與市縣區2:8分成

福建省省級參與分享,環境保護稅收入由省與市、縣(區)共享,其中20%繳入省級國庫,80%繳入市、縣(區)級國庫。計劃單列市廈門市征收的環境保護稅為廈門市預算收入。

青海--地方征收,省本級不再參與分成

3月,青海省明確環境保護稅征收和歸屬問題,環境保護稅按照屬地征收原則由各縣(市、區、行委)征收,省本級不再參與環境保護稅收入分成。各市(州)可自行確定本級與所屬縣(市、區、行委)的分成比例。先期已征繳入庫的收入,可通過體制結算方式予以分成。

征稅疑難問題

問題一:個人或家庭的生活垃圾以及機動車的尾氣排放需要納稅嗎?

回答:當然不用。根據規定,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為環境保護稅的納稅人。個人或家庭產生的生活垃圾不在環境保護稅的征稅范圍內。同時,根據《環境保護稅法》第十二條的規定,機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的,暫予免征環境保護稅。

問題二:企事業每天產生的一些固體工業垃圾,按要求分類包裝,并運送到政府指定的垃圾處理場所,還需要繳納環保稅嗎?

回答:還是不用。根據規定,企業事業單位和其他生產經營者向依法設立的污水集中處理、生活垃圾集中處理場所排放應稅污染物的,也不用繳納環保稅。

問題三:企業排放的大氣和水污染物濃度值低于國家和地方排放標準,可享受稅收減免。企業的自動監測設備是實時監控,環保稅又是按月計算、按季申報,那污染物的濃度值該以什么方式來取值呢?

回答:《環境保護稅法》及其《實施條例》規定,納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之三十的,減按百分之七十五征收環境保護稅。納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之五十的,減按百分之五十征收環境保護稅。應稅大氣污染物或者水污染物的濃度值,是指納稅人安裝使用的污染物自動監測設備當月自動監測的應稅大氣污染物濃度值的小時平均值再平均所得數值或者應稅水污染物濃度值的日平均值再平均所得數值。

問題四:環保稅是按季申報繳納,企業是不是只用每季度匯總申報繳納應納稅款就可以了,每個月的申報期還需要操作什么嗎?

回答:納稅人仍需按月分別計算應納稅款,再按季匯總申報繳納應納稅款。此外,納稅人按季申報繳納稅款時,應當向主管稅務機關報送所屬月份實際排放應稅污染物的種類、數量,大氣污染物、水污染物的濃度值,以及稅務機關根據實際需要要求納稅人報送的其他納稅資料。同時,納稅人應當按照稅收征收管理的有關規定,妥善保管應稅污染物監測和管理的有關資料,以便備案。

問題五:PH如何算?

《環保稅法》上的pH值:pH值不達標的水,是環保稅上的應稅水污染物。不同pH值的污水,對應的污染當量值不同。(1)pH值為6至9者,不需要計算繳納環保稅,即不是環保稅規定的應稅污染物。(2)偏離“6至9”數值越遠,越偏堿性或酸性,污染當量值越小。根據環保稅計算原理,計算得出的應納環保稅金額越大。

相關企業具備下述情形,也暫免征收環境保護稅:一是農業生產(不包括規模化養殖)排放應稅污染物的;二是機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;三是依法設立的城鄉污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規定的排放標準的;四是納稅人綜合利用的固體廢物,符合國家和地方環境保護標準的;五是國務院批準免稅的其他情形。

原標題:最強干貨!環保稅補充說明篇

廢氣處理設備 - 有機廢氣處理設備 - 工業廢氣治理領航者-上海乾瀚環保歡迎您!

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!