電話:021-68160507

傳真:021-68160512

基地:南通市如東縣掘港街道國信南路9號

電話:0513-84185999

傳真:0513-86911887

郵箱:qhhb@gantiaomian.cn

《安徽省環境保護稅核定征收管理辦法》于近日出臺,旨在加強環境保護稅的征收管理,規范環保稅核定征收管理工作。詳情如下:

安徽省地方稅務局安徽省環境保護廳

關于發布《安徽省環境保護稅核定征收管理辦法》的公告

安徽省地方稅務局安徽省環境保護廳聯合制定了《安徽省環境保護稅核定征收管理辦法》,現予以發布,自2018年1月1日起施行。

特此公告。

安徽省地方稅務局安徽省環境保護廳

2018年2月24日

安徽省環境保護稅核定征收管理辦法

第一條 為了加強環境保護稅的征收管理,規范環境保護稅核定征收管理工作,根據《中華人民共和國環境保護稅法》及其實施條例、《財政部稅務總局環境保護部關于全面做好環境保護稅實施準備工作的通知》(財稅〔2017〕62號),制定本辦法。

第二條 本辦法適用于符合《中華人民共和國環境保護稅法》第十條第四款規定,無法實際監測或者無法按照排污系數、物料衡算方法計算環境保護稅的畜禽養殖業、醫院、小型工業企業、飲食娛樂服務業和部分小型第三產業的納稅人。

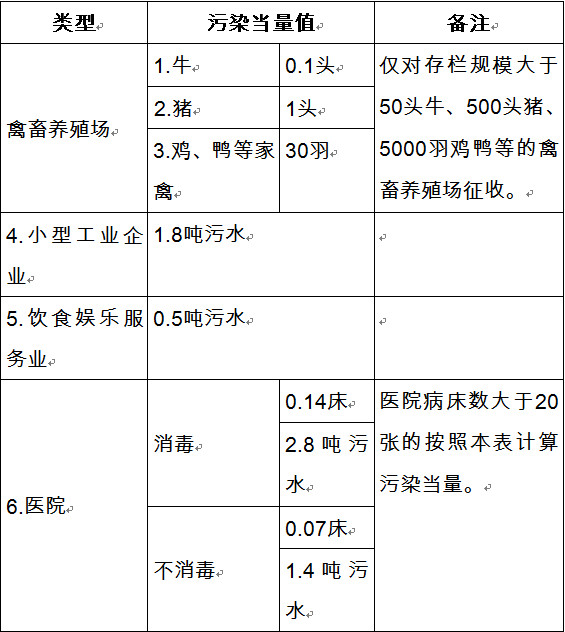

第三條 畜禽養殖業水污染物應納稅額的計算公式為:

水污染物應納稅額=特征指標數量÷污染當量值×具體適用稅額

第四條 醫院、小型工業企業和飲食娛樂服務業水污染物應納稅額的計算公式為:

(一)能確定污水排放量的

水污染物應納稅額=污水排放量÷污染當量值×具體適用稅額

(二)不能確定污水排放量的但能確定用水量的

水污染物應納稅額=用水量×污水排放系數÷污染當量值×具體適用稅額

(三)既不能確定污水排放量的也不能確定用水量的

1.醫院

水污染物應納稅額=床位數÷污染當量值×具體適用稅額

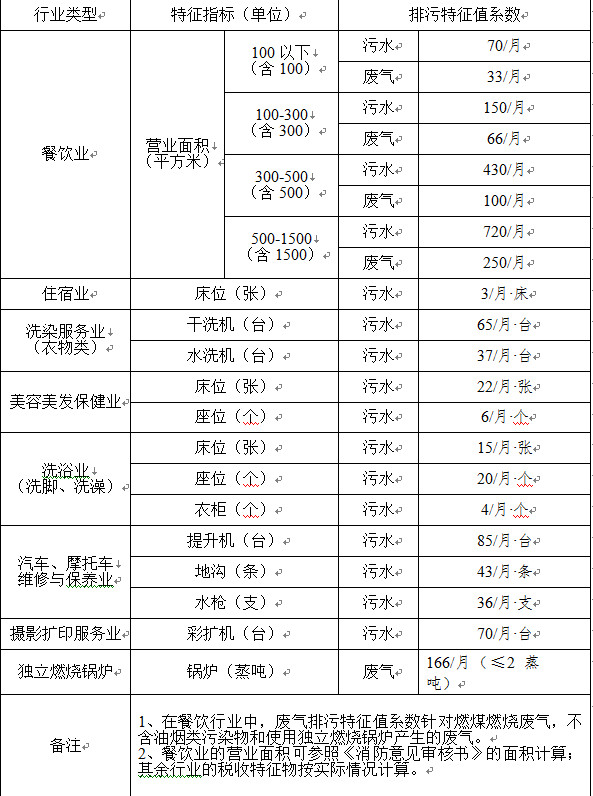

2.餐飲業

水污染物應納稅額=排污特征值系數×具體適用稅額

第五條 部分小型第三產業水污染物應納稅額的計算公式為:

水污染物應納稅額=特征指標數量×排污特征值系數×具體適用稅額

第六條 餐飲業和使用獨立燃燒鍋爐的單位大氣污染物應納稅額的計算公式為:

大氣污染物應納稅額=排污特征值系數×具體適用稅額

第七條 上述污染當量值見《畜禽養殖業、小型工業企業、飲食娛樂服務業、醫院水污染物當量值表》(附件1),排污特征值系數見《部分小型第三產業排污特征值系數表》(附件2),污水排放系數取0.8。稅務總局、環境保護部對于污水排污系數有新規定的從其規定。

用水量依據水費繳費數據、水資源費單據或者符合國家有關規定的計量設施確定。

第八條 大氣污染物稅額標準為1.2元/污染當量,水污染物稅額標準為1.4元/污染當量。

第九條 納稅人采用核定計算方法申報繳納環境保護稅的,應在《環境保護稅基礎信息采集表》“是否采用抽樣測算法計算”一欄中填寫“是”。

納稅人對采用核定計算方法有異議的,主管地稅機關可以提請環境保護主管部門進行復核,并依據復核結果進行調整。

第十條 納稅人應按照本辦法規定向主管地稅機關如實辦理納稅申報,填寫《環境保護稅納稅申報表(B類)》。

第十一條 納稅人應稅污染物排放量計算方法符合《中華人民共和國環境保護稅法》第十條前三款規定時,應當自發生變更之日起15日內向主管地稅機關重新填報《環境保護稅基礎信息采集表》,自變更后次月起,按照新的方法計算應稅污染物排放量。

第十二條 環境保護主管部門應定期將核定征收納稅人的排污許可、污染物排放數據、環境違法和行政處罰情況等環境保護相關信息傳遞給地稅機關。地稅機關應定期將核定征收納稅人的核定信息、納稅申報、稅款入庫和風險疑點等涉稅信息傳遞給環境保護主管部門。

第十三條 主管地稅機關應當建立健全環境保護稅核定征收監督制度,加強對核定征收納稅人的監督檢查,并聯合環境保護主管部門開展抽查。

第十四條 本辦法由安徽省地方稅務局和安徽省環境保護廳負責解釋。

第十五條 本辦法自2018年1月1日起施行。

附件1

畜禽養殖業、小型工業企業、

飲食娛樂服務業、醫院水污染物當量值表

部分小型第三產業排污特征值系數表

關于《安徽省環境保護稅核定征收管理辦法》的解讀

一、制定背景

《中華人民共和國環境保護稅法》第十條第四款規定,不能按照本法第十條第一項至第三項規定的方法計算的,按照省、自治區、直轄市人民政府環境保護主管部門規定的抽樣測算的方法核定計算。同時,《中華人民共和國環境保護稅法》第二十一條規定,依照本法第十條第四項規定核定計算污染物排放量的,由稅務機關會同環境保護主管部門核定污染物排放種類、數量和應納稅額。為規范環境保護稅核定征收管理工作,保證環境保護稅順利開征,根據《中華人民共和國環境保護稅法》及其實施條例、《財政部稅務總局環境保護部關于全面做好環境保護稅實施準備工作的通知》(財稅〔2017〕62號),安徽省地方稅務局、安徽省環境保護廳聯合制定了《安徽省環境保護稅核定征收管理辦法》。

二、主要內容

1.第二條明確了適用范圍。核定征收適用于符合《中華人民共和國環境保護稅法》第十條第四款規定的,采用抽樣測算方法計算的畜禽養殖業、醫院、小型工業企業、飲食娛樂服務業和部分小型第三產業的環境保護稅納稅人。

2.第三、四、五、六條明確了計算方法。依據《中華人民共和國環境保護稅法》附表二第四項《禽畜養殖業、小型企業和第三產業水污染物污染當量值》和環境保護部《關于排污申報與排污費征收有關問題的通知》(環辦〔2014〕80號)附件7),結合我省實際,分畜禽養殖業、醫院、小型工業企業、飲食娛樂服務業和部分小型第三產業等五種類型,分別明確了應納稅額的計算方法。

3.第七條明確了污染當量值、排污特征值系數和污水排放系數的確定原則。污水排放系數依據環保部《關于發布計算污染物排放量的排污系數和物料衡算方法的公告》附件2確定。用水量依據水費繳費數據、水資源費單據或者符合國家有關規定的計量設施確定。

4.第八條明確了我省大氣污染物和水污染物稅額適用標準。

5.第九條明確了核定征收納稅人首次申報時進行信息采集的要求。

6.第十條明確了核定征收納稅人日常申報的要求。

7.第十一條明確了核定征收納稅人應稅污染物計算方法發生變更時的要求。

8.第十二條明確環境保護主管部門和地稅機關應定期傳遞核定征收納稅人的環境保護相關信息和涉稅信息。

9.第十三條明確地稅機關要聯合環境保護主管部門開展抽查,強化對核定征收納稅人的稅收監管。

三、實施時間

鑒于《中華人民共和國環境保護稅法》自2018年1月1日實施,本辦法同步施行。

廢氣處理設備 - 有機廢氣處理設備 - 工業廢氣治理領航者-上海乾瀚環保歡迎您!

乾瀚環保整理編輯,部分內容來源互聯網

版權歸原作者所有,如有侵權請立即與我們聯系,我們將及時處理!